ÉPARGNE

- 1. Définition comptable

- 2. Les déterminants du niveau de l'épargne

- 3. La structure du patrimoine des ménages : vue globale

- 4. Le patrimoine financier des ménages : vue microéconomique

- 5. La collecte, la gestion et la destination de l'épargne

- 6. Les biais de comportement

- 7. La protection de l'épargne

- 8. Bibliographie

Les déterminants du niveau de l'épargne

Les équations no 1, no 2 et no 3 se présentent comme des définitions comptables. Mais quel est l'enchaînement des causes et des effets ? L'épargne est-elle un résultat, ce qui reste du revenu disponible après les décisions de consommation ? Ou bien, au contraire, l'épargne est-elle déterminée positivement par les choix d'investissement financier des ménages, leur stratégie immobilière, leurs arbitrages entre une consommation immédiate et une consommation future ? S'agit-il d'ailleurs à proprement parler de choix, ou bien l'épargne contrainte, telle que les remboursements de crédit, ne joue-t-elle pas un rôle déterminant, la consommation devenant alors ce qui reste du revenu disponible après l'épargne ?

L'épargne selon les classiques

L'épargne des ménages a été, dès l'origine, au cœur de la pensée économique. Pour les auteurs classiques, l'acte d'épargne et celui de consommation sont dissociés. Pour Adam Smith comme pour David Ricardo, les profits des entrepreneurs sont essentiellement réinvestis dans l'accumulation du capital, tandis que les salaires suffisent tout juste à donner aux ouvriers « les moyens de subsister et de perpétuer leur espèce sans accroissement ni diminution » (D. Ricardo, Des principes de l'économie politique et de l'impôt, 1817). Le niveau d'épargne dépend donc finalement des profits réalisés par les entrepreneurs et détermine le taux de croissance de l'économie. Pour Smith, il n'y a pas de limite à cette croissance : l'accumulation du capital permet d'augmenter la production par la division du travail, et ainsi de vendre sur des marchés plus larges, tout en réinvestissant les profits pour entretenir un cercle vertueux de croissance économique. Même si, à la même époque, Thomas Robert Malthus envisageait déjà la possibilité d'un excès d'épargne, Ricardo considérait que seuls des excès sectoriels étaient possibles, et qu'ils se corrigeaient d'eux-mêmes car les secteurs faisant l'objet d'une accumulation de capital excessive engendraient des profits insuffisants conduisant les entrepreneurs à réaffecter leur épargne.

L'hypothèse selon laquelle seule la classe des entrepreneurs épargne est très éloignée de la réalité des sociétés développées contemporaines. La plupart des individus ont aujourd'hui un comportement d'épargne ou de désépargne actif. Début 2018, seuls 7 p. 100 des ménages français ne détiennent ni logement ni actifs financiers autres qu'un compte-chèques. La pensée économique s'est attachée à comprendre le partage du revenu des individus entre consommation et épargne.

L'épargne selon Keynes

Selon Keynes, il existe « une loi psychologique normale, qui veut qu'en cas de variation du revenu réel de la communauté, la consommation varie dans le même sens mais dans une proportion moindre » (J. M. Keynes, Théorie générale de l'emploi, de l'intérêt et de la monnaie, 1936). En termes relatifs, le partage entre la consommation et l'épargne se déplace vers l'épargne quand le revenu augmente. Au niveau d'un pays, l'élévation progressive du niveau de vie devrait donc entraîner une augmentation des taux d'épargne.

La propension marginale à consommer (PmC) mesure la quantité supplémentaire de consommation (ΔC) résultant d'un accroissement donné de revenu (ΔR) :

C'est là une donnée fondamentale de l'économie d'un pays car elle détermine le « multiplicateur d'investissement », concept clé des politiques économiques keynésiennes selon lequel une variation autonome de la demande (par exemple, une augmentation des investissements publics) entraîne une variation plus importante du revenu global. À l'équilibre, l'épargne[...]

- 1. Définition comptable

- 2. Les déterminants du niveau de l'épargne

- 3. La structure du patrimoine des ménages : vue globale

- 4. Le patrimoine financier des ménages : vue microéconomique

- 5. La collecte, la gestion et la destination de l'épargne

- 6. Les biais de comportement

- 7. La protection de l'épargne

- 8. Bibliographie

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Didier DAVYDOFF : membre de l'Observatoire de l'épargne européenne

Classification

Pour citer cet article

Didier DAVYDOFF. ÉPARGNE [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Médias

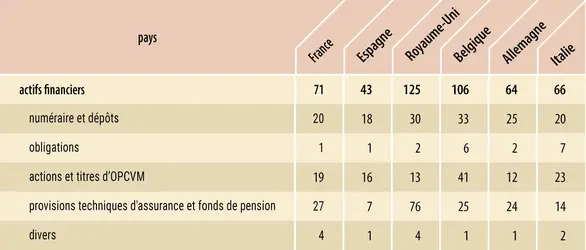

Patrimoine financier par habitant dans six grands pays européens

Encyclopædia Universalis France

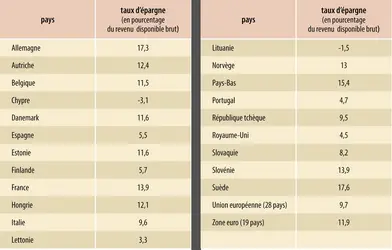

Taux d’épargne des ménages en 2017

Encyclopædia Universalis France

Rendements réels (hors inflation) moyens annualisés entre 1992 et 2017

Encyclopædia Universalis France

Autres références

-

ACTIONNAIRES

- Écrit par Pierre BALLEY

- 8 189 mots

- 2 médias

Le cas de la France appelle quelques commentaires. Pour des raisons historiques (guerres de la Révolution et de l'Empire, protectionnisme d'inspiration rurale, perte de l'Alsace-Lorraine, destructions de la Première Guerre mondiale), l'industrialisation y a commencé plus tardivement et n'a pas... -

ALBANIE

- Écrit par Anne-Marie AUTISSIER, Odile DANIEL, Universalis, Christian GUT

- 22 072 mots

- 9 médias

...Russie en 1993 avec MMM). En l'absence d'un système bancaire fiable et d'un encadrement institutionnel et juridique suffisamment contraignant et stable, d'importantes sommes d'argent, à commencer par l'épargne accumulée par nombre d'Albanais grâce à l'apport en devises d'un ou plusieurs...

...Russie en 1993 avec MMM). En l'absence d'un système bancaire fiable et d'un encadrement institutionnel et juridique suffisamment contraignant et stable, d'importantes sommes d'argent, à commencer par l'épargne accumulée par nombre d'Albanais grâce à l'apport en devises d'un ou plusieurs... -

BANQUE - Économie de la banque

- Écrit par Emmanuelle GABILLON, Jean-Charles ROCHET

- 7 908 mots

- 3 médias

Les banques sont les établissements financiers qui collectent les dépôts du public (en particulier les dépôts à vue) et qui accordent des crédits aux entreprises et aux ménages. Elles font partie, au même titre que les sociétés d'assurance et les organismes de placement collectif en Bourse, de ce...

-

BANQUE - Supervision prudentielle

- Écrit par Jézabel COUPPEY, Dominique PLIHON

- 6 062 mots

La protection des dépôts bancaires et de l'épargne du public constitue une première justification d'un encadrement de l'activité des professionnels de la banque et de la finance. La banque a ceci de particulier que ses créanciers sont aussi, pour la plupart, ses clients. Les déposants qui confient... - Afficher les 44 références

Voir aussi

- RISQUE ÉCONOMIQUE

- OPCVM (Organisme de placement collectif de valeurs mobilières)

- MÉNAGES, comptabilité

- ÉCONOMIQUE DROIT

- CAPITAL ACCUMULATION DU

- PSYCHOLOGIE ÉCONOMIQUE

- AGENTS ÉCONOMIQUES

- FINANCEMENT

- FINANCIER INTERMÉDIAIRE

- RETRAITE PAR CAPITALISATION

- PATRIMOINE COMPTES DU, comptabilité nationale

- INÉGALITÉS ÉCONOMIQUES

- CYCLE DE VIE THÉORIE DU, économie

- SEC (Securities and Exchange Commission)

- INFORMATION ÉCONOMIQUE ET FINANCIÈRE

- EUROPE, politique et économie

- CRISES BOURSIÈRES ou KRACHS

- ACTIF RÉEL

- ACTIFS FINANCIERS

- POLITIQUE ÉCONOMIQUE

- MULTIPLICATEUR, économie

- CONSOMMATEUR COMPORTEMENT DU

- KEYNÉSIEN SYSTÈME ÉCONOMIQUE

- CROISSANCE ÉCONOMIQUE

- ACTION, Bourse

- COMMISSION DES OPÉRATIONS DE BOURSE (COB)

- OBLIGATION, Bourse

- PORTEFEUILLE DE TITRES

- ROYAUME-UNI, économie

- MONÉTARISME

- FRANCE, économie

- FRANCE, droit et institutions

- PATRIMOINE, droit et économie

- PENSÉE ÉCONOMIQUE HISTOIRE DE LA

- CLASSIQUE ÉCOLE, économie

- PRIVATISATION