ÉPARGNE

- 1. Définition comptable

- 2. Les déterminants du niveau de l'épargne

- 3. La structure du patrimoine des ménages : vue globale

- 4. Le patrimoine financier des ménages : vue microéconomique

- 5. La collecte, la gestion et la destination de l'épargne

- 6. Les biais de comportement

- 7. La protection de l'épargne

- 8. Bibliographie

La structure du patrimoine des ménages : vue globale

Les ménages détiennent un patrimoine d'actifs réels (principalement immobiliers) et financiers, qui est le résultat de leur effort d'épargne antérieur, des transferts en capital et des effets de valorisation, comme l'évolution des prix de l'immobilier et celle des cours de Bourse.

Si l'on fait abstraction de l'effet de valorisation, la fin du xxe siècle a été caractérisée, dans la plupart des économies développées, par une progression régulière des actifs réels et une progression irrégulière, mais en moyenne plus forte, des actifs financiers. La crise financière de 2008 a eu pour effet de sévères restrictions du crédit et une chute des achats d’immobilier dans certains pays comme l’Espagne.

Les acquisitions d'actifs réels dépendent en grande partie de la structure démographique d'un pays, mais aussi des politiques publiques d'incitation à l'accession à la propriété. Le montant total et surtout le choix de produits financiers achetés par les ménages dépendent de l'aversion au risque de ces derniers et de leurs anticipations de rendement.

L'aversion au risque

La hausse très forte des cours de Bourse dans la seconde moitié des années 1990 a contribué à faire croître très rapidement le patrimoine – à un rythme annuel supérieur à 11 p. 100 en Europe. La crise financière de 2008 aurait pu stopper net cette tendance, en l’absence d’intervention des banques centrales. La BCE, en particulier, a injecté des liquidités massives dans l’économie, liquidités qui sont venues alimenter la hausse des Bourses. Une telle hausse exerce un effet favorable sur la valeur des actions détenues directement, mais aussi indirectement, à travers les fonds d'investissement, les contrats d'assurance vie en unités de compte et les fonds de pension à « contributions définies » (à l'inverse, les droits sur les fonds de pension dits à « prestations définies » n'exposent normalement pas leurs ayants droit aux évolutions du marché).

Il semble bien également que l'euphorie boursière des années 1990 ait eu tendance à diminuer l'aversion au risque ou, plus exactement, la perception par les individus de l’importance de ce risque. Aux États-Unis et dans certains pays d'Europe (Espagne, Pays-Bas), les ménages n'ont pas hésité à accroître leur recours au crédit. Cette tendance a été stoppée net par la crise financière de 2008 prolongée à partir de 2010 par la crise des dettes souveraines en Grèce, puis en Italie, en Espagne, en Irlande et au Portugal.

La crise boursière de la fin des années 1990 et celle de 2008 semblent avoir diminué au final le goût du risque et affecté les anticipations des investisseurs européens. En France, la proportion de ménages détenteurs de valeurs mobilières (actions, obligations, fonds) a ainsi connu une forte baisse, passant de 24 p. 100 en 2004 à 19 p. 100 en 2010.

Les disparités entre pays

Rendements réels (hors inflation) moyens annualisés entre 1992 et 2017

Encyclopædia Universalis France

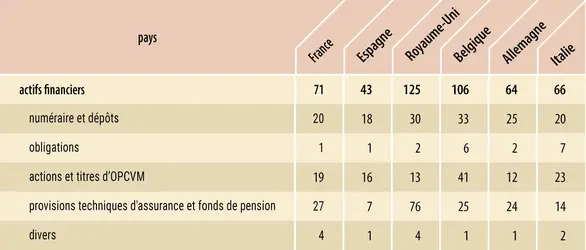

Bien que les flux d'épargne s'orientent selon des directions globalement parallèles dans la plupart des pays, le stock de capital financier accumulé par les ménages varie sensiblement en fonction de l'histoire propre à chacun de ces pays. À bien observer la structure des patrimoines au début du xxie siècle, l'épargnant européen type n'existe pas : en Allemagne, en Autriche, en Espagne et au Portugal, la monnaie et les dépôts en banque (dépôts à vue, à terme, comptes sur livret) représentent encore près de 40 p. 100 du patrimoine financier des ménages.

En Italie et en Belgique, les particuliers détiennent encore une proportion très significative d'emprunts d'État alors que dans beaucoup d'autres pays la gestion et le placement de la dette d'État ont été professionnalisés et institutionnalisés.

Les actions[...]

- 1. Définition comptable

- 2. Les déterminants du niveau de l'épargne

- 3. La structure du patrimoine des ménages : vue globale

- 4. Le patrimoine financier des ménages : vue microéconomique

- 5. La collecte, la gestion et la destination de l'épargne

- 6. Les biais de comportement

- 7. La protection de l'épargne

- 8. Bibliographie

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Didier DAVYDOFF : membre de l'Observatoire de l'épargne européenne

Classification

Pour citer cet article

Didier DAVYDOFF. ÉPARGNE [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Médias

Patrimoine financier par habitant dans six grands pays européens

Encyclopædia Universalis France

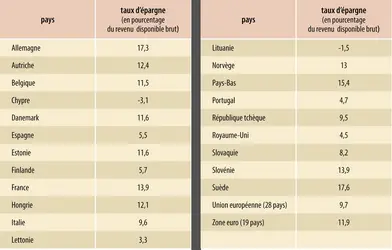

Taux d’épargne des ménages en 2017

Encyclopædia Universalis France

Rendements réels (hors inflation) moyens annualisés entre 1992 et 2017

Encyclopædia Universalis France

Autres références

-

ACTIONNAIRES

- Écrit par Pierre BALLEY

- 8 189 mots

- 2 médias

Le cas de la France appelle quelques commentaires. Pour des raisons historiques (guerres de la Révolution et de l'Empire, protectionnisme d'inspiration rurale, perte de l'Alsace-Lorraine, destructions de la Première Guerre mondiale), l'industrialisation y a commencé plus tardivement et n'a pas... -

ALBANIE

- Écrit par Anne-Marie AUTISSIER, Odile DANIEL, Universalis, Christian GUT

- 22 072 mots

- 9 médias

...Russie en 1993 avec MMM). En l'absence d'un système bancaire fiable et d'un encadrement institutionnel et juridique suffisamment contraignant et stable, d'importantes sommes d'argent, à commencer par l'épargne accumulée par nombre d'Albanais grâce à l'apport en devises d'un ou plusieurs...

...Russie en 1993 avec MMM). En l'absence d'un système bancaire fiable et d'un encadrement institutionnel et juridique suffisamment contraignant et stable, d'importantes sommes d'argent, à commencer par l'épargne accumulée par nombre d'Albanais grâce à l'apport en devises d'un ou plusieurs... -

BANQUE - Économie de la banque

- Écrit par Emmanuelle GABILLON, Jean-Charles ROCHET

- 7 908 mots

- 3 médias

Les banques sont les établissements financiers qui collectent les dépôts du public (en particulier les dépôts à vue) et qui accordent des crédits aux entreprises et aux ménages. Elles font partie, au même titre que les sociétés d'assurance et les organismes de placement collectif en Bourse, de ce...

-

BANQUE - Supervision prudentielle

- Écrit par Jézabel COUPPEY, Dominique PLIHON

- 6 062 mots

La protection des dépôts bancaires et de l'épargne du public constitue une première justification d'un encadrement de l'activité des professionnels de la banque et de la finance. La banque a ceci de particulier que ses créanciers sont aussi, pour la plupart, ses clients. Les déposants qui confient... - Afficher les 44 références

Voir aussi

- RISQUE ÉCONOMIQUE

- OPCVM (Organisme de placement collectif de valeurs mobilières)

- MÉNAGES, comptabilité

- ÉCONOMIQUE DROIT

- CAPITAL ACCUMULATION DU

- PSYCHOLOGIE ÉCONOMIQUE

- AGENTS ÉCONOMIQUES

- FINANCEMENT

- FINANCIER INTERMÉDIAIRE

- RETRAITE PAR CAPITALISATION

- PATRIMOINE COMPTES DU, comptabilité nationale

- INÉGALITÉS ÉCONOMIQUES

- CYCLE DE VIE THÉORIE DU, économie

- SEC (Securities and Exchange Commission)

- INFORMATION ÉCONOMIQUE ET FINANCIÈRE

- EUROPE, politique et économie

- CRISES BOURSIÈRES ou KRACHS

- ACTIF RÉEL

- ACTIFS FINANCIERS

- POLITIQUE ÉCONOMIQUE

- MULTIPLICATEUR, économie

- CONSOMMATEUR COMPORTEMENT DU

- KEYNÉSIEN SYSTÈME ÉCONOMIQUE

- CROISSANCE ÉCONOMIQUE

- ACTION, Bourse

- COMMISSION DES OPÉRATIONS DE BOURSE (COB)

- OBLIGATION, Bourse

- PORTEFEUILLE DE TITRES

- ROYAUME-UNI, économie

- MONÉTARISME

- FRANCE, économie

- FRANCE, droit et institutions

- PATRIMOINE, droit et économie

- PENSÉE ÉCONOMIQUE HISTOIRE DE LA

- CLASSIQUE ÉCOLE, économie

- PRIVATISATION