ÉPARGNE

- 1. Définition comptable

- 2. Les déterminants du niveau de l'épargne

- 3. La structure du patrimoine des ménages : vue globale

- 4. Le patrimoine financier des ménages : vue microéconomique

- 5. La collecte, la gestion et la destination de l'épargne

- 6. Les biais de comportement

- 7. La protection de l'épargne

- 8. Bibliographie

Les biais de comportement

Les modèles classiques sont fondés sur une hypothèse d’agents économiques rationnels, souvent éloignée de la réalité. Un nouveau courant de recherche, à l’origine initié par les psychologues Daniel Kahneman et Amos Tversky, a mis en lumière des types de décision répondant à d’autres logiques que celle de « l’homo œconomicus ». Un ensemble d’études initiées par l’Observatoire de l’épargne européenne (OEE) a révélé que la crise financière de 2008 a eu trois principaux effets sur les biais de comportement des investisseurs.

– Ils se détournent des actifs les plus risqués.

– Ils sont également plus sensibles aux pertes : ils accordent plus de poids aux risques de pertes que de gains dans leurs décisions. C’est le « biais de disposition ». La probabilité pour un investisseur de vendre un titre gagnant est de 60 p. 100 plus élevée que celle de vendre un titre perdant. Cette tendance des investisseurs à prendre leurs gains trop tôt et à conserver en portefeuille les titres perdants s’atténue légèrement pour les investisseurs sophistiqués en raison de leur usage de produits dérivés, de la vente à découvert ou de la diversification internationale de leur portefeuille.

– Leur tendance à déformer les probabilités s’est accrue : les épargnants surestiment les faibles probabilités de perte importante.

Les biais de comportement des épargnants sont plus ou moins prononcés selon leur situation :

– les femmes seraient plus sensibles au risque, déformeraient plus les probabilités et seraient plus pessimistes que les hommes ;

– les veufs et divorcés seraient plus sensibles au risque et aux pertes et plus pessimistes que la moyenne ;

– les personnes mariées déformeraient beaucoup plus les probabilités que la moyenne (et que les personnes vivant maritalement)…

Enfin, les investisseurs sont plus optimistes pour leur propre portefeuille que pour le marché.

Les changements de comportement résultent de changements des anticipations de rendement, et surtout de risque, et non pas de changements concernant l’aversion au risque : celle-ci est assez stable dans le temps.

- 1. Définition comptable

- 2. Les déterminants du niveau de l'épargne

- 3. La structure du patrimoine des ménages : vue globale

- 4. Le patrimoine financier des ménages : vue microéconomique

- 5. La collecte, la gestion et la destination de l'épargne

- 6. Les biais de comportement

- 7. La protection de l'épargne

- 8. Bibliographie

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Didier DAVYDOFF : membre de l'Observatoire de l'épargne européenne

Classification

Pour citer cet article

Didier DAVYDOFF. ÉPARGNE [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Médias

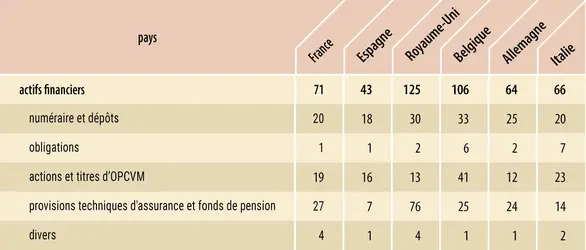

Patrimoine financier par habitant dans six grands pays européens

Encyclopædia Universalis France

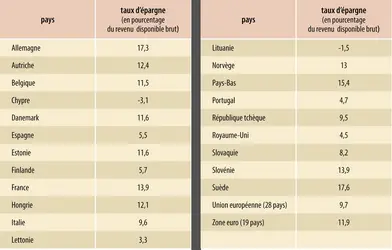

Taux d’épargne des ménages en 2017

Encyclopædia Universalis France

Rendements réels (hors inflation) moyens annualisés entre 1992 et 2017

Encyclopædia Universalis France

Autres références

-

ACTIONNAIRES

- Écrit par Pierre BALLEY

- 8 189 mots

- 2 médias

Le cas de la France appelle quelques commentaires. Pour des raisons historiques (guerres de la Révolution et de l'Empire, protectionnisme d'inspiration rurale, perte de l'Alsace-Lorraine, destructions de la Première Guerre mondiale), l'industrialisation y a commencé plus tardivement et n'a pas... -

ALBANIE

- Écrit par Anne-Marie AUTISSIER, Odile DANIEL, Universalis, Christian GUT

- 22 072 mots

- 9 médias

...Russie en 1993 avec MMM). En l'absence d'un système bancaire fiable et d'un encadrement institutionnel et juridique suffisamment contraignant et stable, d'importantes sommes d'argent, à commencer par l'épargne accumulée par nombre d'Albanais grâce à l'apport en devises d'un ou plusieurs...

...Russie en 1993 avec MMM). En l'absence d'un système bancaire fiable et d'un encadrement institutionnel et juridique suffisamment contraignant et stable, d'importantes sommes d'argent, à commencer par l'épargne accumulée par nombre d'Albanais grâce à l'apport en devises d'un ou plusieurs... -

BANQUE - Économie de la banque

- Écrit par Emmanuelle GABILLON, Jean-Charles ROCHET

- 7 908 mots

- 3 médias

Les banques sont les établissements financiers qui collectent les dépôts du public (en particulier les dépôts à vue) et qui accordent des crédits aux entreprises et aux ménages. Elles font partie, au même titre que les sociétés d'assurance et les organismes de placement collectif en Bourse, de ce...

-

BANQUE - Supervision prudentielle

- Écrit par Jézabel COUPPEY, Dominique PLIHON

- 6 062 mots

La protection des dépôts bancaires et de l'épargne du public constitue une première justification d'un encadrement de l'activité des professionnels de la banque et de la finance. La banque a ceci de particulier que ses créanciers sont aussi, pour la plupart, ses clients. Les déposants qui confient... - Afficher les 44 références

Voir aussi

- RISQUE ÉCONOMIQUE

- OPCVM (Organisme de placement collectif de valeurs mobilières)

- MÉNAGES, comptabilité

- ÉCONOMIQUE DROIT

- CAPITAL ACCUMULATION DU

- PSYCHOLOGIE ÉCONOMIQUE

- AGENTS ÉCONOMIQUES

- FINANCEMENT

- FINANCIER INTERMÉDIAIRE

- RETRAITE PAR CAPITALISATION

- PATRIMOINE COMPTES DU, comptabilité nationale

- INÉGALITÉS ÉCONOMIQUES

- CYCLE DE VIE THÉORIE DU, économie

- SEC (Securities and Exchange Commission)

- INFORMATION ÉCONOMIQUE ET FINANCIÈRE

- EUROPE, politique et économie

- CRISES BOURSIÈRES ou KRACHS

- ACTIF RÉEL

- ACTIFS FINANCIERS

- POLITIQUE ÉCONOMIQUE

- MULTIPLICATEUR, économie

- CONSOMMATEUR COMPORTEMENT DU

- KEYNÉSIEN SYSTÈME ÉCONOMIQUE

- CROISSANCE ÉCONOMIQUE

- ACTION, Bourse

- COMMISSION DES OPÉRATIONS DE BOURSE (COB)

- OBLIGATION, Bourse

- PORTEFEUILLE DE TITRES

- ROYAUME-UNI, économie

- MONÉTARISME

- FRANCE, économie

- FRANCE, droit et institutions

- PATRIMOINE, droit et économie

- PENSÉE ÉCONOMIQUE HISTOIRE DE LA

- CLASSIQUE ÉCOLE, économie

- PRIVATISATION