ÉPARGNE

- 1. Définition comptable

- 2. Les déterminants du niveau de l'épargne

- 3. La structure du patrimoine des ménages : vue globale

- 4. Le patrimoine financier des ménages : vue microéconomique

- 5. La collecte, la gestion et la destination de l'épargne

- 6. Les biais de comportement

- 7. La protection de l'épargne

- 8. Bibliographie

La protection de l'épargne

La protection de l'épargne est devenue depuis les années 1930 un objectif d'intérêt général reconnu par la puissance publique. Avant la crise de 1929, les relations entre les intermédiaires, les émetteurs et les investisseurs étaient régies par des conventions privées organisées par les professionnels. La débâcle boursière de l'entre-deux-guerres, qui a provoqué la ruine de très nombreux épargnants, est apparue comme un problème dépassant très largement les questions économiques. Elle a certainement contribué à la montée des totalitarismes et, indirectement, à la guerre.

Le rôle des autorités de marché

Aux États-Unis, les pouvoirs publics en ont tiré les conséquences dès 1933, avec la création d'une agence publique puissante, la Securities and Exchange Commission (SEC). Les pouvoirs de la SEC ont été renforcés au fil des années. L'éclatement de la bulle spéculative de la fin des années 1990 a montré de nombreuses pratiques frauduleuses, tant de la part des sociétés cotées et de leurs auditeurs dans le domaine comptable que de celle des banques d'investissement, ce qui a multiplié les conflits d'intérêt dans leur relation avec leurs clients. Il est notamment apparu que les analystes financiers de certaines banques recommandaient des actions à l'achat contre leur véritable conviction, parce que leur employeur était directement intéressé au placement de celles-ci. La crise financière de 2008 a révélé que les conflits d’intérêts, des banques et des agences de notation, menaçaient la stabilité économique mondiale.

En Europe, la France s'est dotée la première d'une agence de régulation publique sur le modèle de la SEC, avec la création de la Commission des opérations de Bourse (COB) en 1967. La plupart des pays européens ont maintenant institué une autorité publique de protection de l'épargne et de contrôle des marchés. Au niveau européen, ces autorités travaillent de manière coordonnée, ce qui est de plus en plus nécessaire avec l'intégration croissante des marchés financiers, qui ne connaissent pas les frontières nationales. En 2011 a été créée l’Autorité européenne des titres et des marchés européens, connue sous son acronyme anglais ESMA (European Securities and Markets Authority.) L’ESMA dispose de compétences propres de réglementation et de surveillance des marchés et des intervenants financiers.

Les grands blocs de compétence de ces autorités sont au nombre de quatre. Le premier porte sur la normalisation et le contrôle de l'information diffusée par les agents économiques qui font appel public à l'épargne : toute introduction en Bourse fait l'objet d'un « prospectus » normalisé et visé par l'autorité de contrôle. Après l'introduction en Bourse, la société cotée continue d'être astreinte à des publications périodiques détaillées et tout événement précis susceptible d'avoir une influence significative sur le cours de son titre doit en principe être rendu public. Le deuxième bloc de compétence concerne la prohibition des opérations d'initiés, qui relèvent en général de sanctions pénales. D'autres délits tels que la manipulation de cours ou la diffusion de fausses informations sont également sanctionnés. Les autorités de contrôle disposent de pouvoirs étendus pour mettre au jour, à travers leurs inspections, des manquements éventuels. Le troisième bloc de compétence a trait à la réglementation et au contrôle des produits financiers proposés aux épargnants, par les OPCVM notamment. Cette réglementation encadre les risques financiers des produits d'épargne et prévoit l'information à donner au public et aux clients des institutions financières. Enfin, le quatrième bloc de compétence se rapporte à l'instauration de règles de déontologie rigoureuses s'appliquant aux intermédiaires financiers. Par exemple, les intermédiaires doivent éviter de se[...]

- 1. Définition comptable

- 2. Les déterminants du niveau de l'épargne

- 3. La structure du patrimoine des ménages : vue globale

- 4. Le patrimoine financier des ménages : vue microéconomique

- 5. La collecte, la gestion et la destination de l'épargne

- 6. Les biais de comportement

- 7. La protection de l'épargne

- 8. Bibliographie

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Didier DAVYDOFF : membre de l'Observatoire de l'épargne européenne

Classification

Pour citer cet article

Didier DAVYDOFF. ÉPARGNE [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Médias

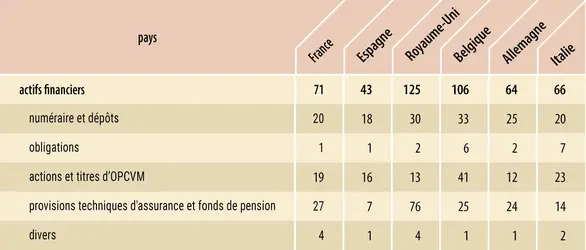

Patrimoine financier par habitant dans six grands pays européens

Encyclopædia Universalis France

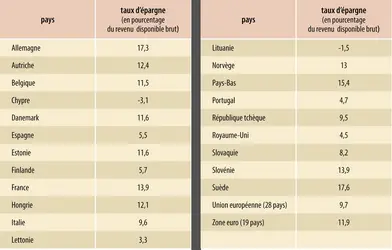

Taux d’épargne des ménages en 2017

Encyclopædia Universalis France

Rendements réels (hors inflation) moyens annualisés entre 1992 et 2017

Encyclopædia Universalis France

Autres références

-

ACTIONNAIRES

- Écrit par Pierre BALLEY

- 8 189 mots

- 2 médias

Le cas de la France appelle quelques commentaires. Pour des raisons historiques (guerres de la Révolution et de l'Empire, protectionnisme d'inspiration rurale, perte de l'Alsace-Lorraine, destructions de la Première Guerre mondiale), l'industrialisation y a commencé plus tardivement et n'a pas... -

ALBANIE

- Écrit par Anne-Marie AUTISSIER, Odile DANIEL, Universalis, Christian GUT

- 22 072 mots

- 9 médias

...Russie en 1993 avec MMM). En l'absence d'un système bancaire fiable et d'un encadrement institutionnel et juridique suffisamment contraignant et stable, d'importantes sommes d'argent, à commencer par l'épargne accumulée par nombre d'Albanais grâce à l'apport en devises d'un ou plusieurs...

...Russie en 1993 avec MMM). En l'absence d'un système bancaire fiable et d'un encadrement institutionnel et juridique suffisamment contraignant et stable, d'importantes sommes d'argent, à commencer par l'épargne accumulée par nombre d'Albanais grâce à l'apport en devises d'un ou plusieurs... -

BANQUE - Économie de la banque

- Écrit par Emmanuelle GABILLON, Jean-Charles ROCHET

- 7 908 mots

- 3 médias

Les banques sont les établissements financiers qui collectent les dépôts du public (en particulier les dépôts à vue) et qui accordent des crédits aux entreprises et aux ménages. Elles font partie, au même titre que les sociétés d'assurance et les organismes de placement collectif en Bourse, de ce...

-

BANQUE - Supervision prudentielle

- Écrit par Jézabel COUPPEY, Dominique PLIHON

- 6 062 mots

La protection des dépôts bancaires et de l'épargne du public constitue une première justification d'un encadrement de l'activité des professionnels de la banque et de la finance. La banque a ceci de particulier que ses créanciers sont aussi, pour la plupart, ses clients. Les déposants qui confient... - Afficher les 44 références

Voir aussi

- RISQUE ÉCONOMIQUE

- OPCVM (Organisme de placement collectif de valeurs mobilières)

- MÉNAGES, comptabilité

- ÉCONOMIQUE DROIT

- CAPITAL ACCUMULATION DU

- PSYCHOLOGIE ÉCONOMIQUE

- AGENTS ÉCONOMIQUES

- FINANCEMENT

- FINANCIER INTERMÉDIAIRE

- RETRAITE PAR CAPITALISATION

- PATRIMOINE COMPTES DU, comptabilité nationale

- INÉGALITÉS ÉCONOMIQUES

- CYCLE DE VIE THÉORIE DU, économie

- SEC (Securities and Exchange Commission)

- INFORMATION ÉCONOMIQUE ET FINANCIÈRE

- EUROPE, politique et économie

- CRISES BOURSIÈRES ou KRACHS

- ACTIF RÉEL

- ACTIFS FINANCIERS

- POLITIQUE ÉCONOMIQUE

- MULTIPLICATEUR, économie

- CONSOMMATEUR COMPORTEMENT DU

- KEYNÉSIEN SYSTÈME ÉCONOMIQUE

- CROISSANCE ÉCONOMIQUE

- ACTION, Bourse

- COMMISSION DES OPÉRATIONS DE BOURSE (COB)

- OBLIGATION, Bourse

- PORTEFEUILLE DE TITRES

- ROYAUME-UNI, économie

- MONÉTARISME

- FRANCE, économie

- FRANCE, droit et institutions

- PATRIMOINE, droit et économie

- PENSÉE ÉCONOMIQUE HISTOIRE DE LA

- CLASSIQUE ÉCOLE, économie

- PRIVATISATION