ÉPARGNE

- 1. Définition comptable

- 2. Les déterminants du niveau de l'épargne

- 3. La structure du patrimoine des ménages : vue globale

- 4. Le patrimoine financier des ménages : vue microéconomique

- 5. La collecte, la gestion et la destination de l'épargne

- 6. Les biais de comportement

- 7. La protection de l'épargne

- 8. Bibliographie

Le patrimoine financier des ménages : vue microéconomique

Les données de comptabilité nationale qui viennent d'être présentées sont globales. Elles dissimulent les grandes disparités qui existent entre les patrimoines financiers individuels. Globalement, tout d'abord, le patrimoine est très concentré. En France, selon une enquête menée par l'INSEE en 2015, les 10 p. 100 les plus riches des ménages possédaient 50 p. 100 du patrimoine total, tandis que les 50 p. 100 les plus pauvres n'en possédaient que 0,1 p. 100.

La structure du patrimoine fait aussi apparaître de fortes disparités. En France, 10 p. 100 seulement des ménages détiennent un patrimoine « complet », au sens que l'INSEE donne à ce terme, c'est-à-dire qu'ils possèdent à la fois un logement et chacun des quatre types principaux d'actifs financiers : livret d'épargne, assurance vie, épargne-logement et valeurs mobilières. Six ménages sur dix détiennent un bien immobilier, cinq sur six un livret d'épargne, près d'un sur deux un produit d'assurance vie ou de retraite, mais un sur cinq seulement est directement détenteur d'actions. L'actionnaire type a entre quarante et soixante-dix ans, a des revenus élevés, est cadre ou exerce une profession libérale.

La détention d'actions

Les actionnaires sont donc encore minoritaires et ce constat, plus ou moins prononcé, vaut pour toute l'Europe. Leur nombre a cependant augmenté partout dans les années 1990, en raison des bonnes performances des marchés d'actions, et aussi des programmes de privatisation qui ont amené, pour la première fois sur le marché boursier, des millions de particuliers. Les montants détenus en actions par ces particuliers sont souvent faibles, comme l'est le nombre d'actions différentes figurant dans les portefeuilles.

Des études (Guiso, Haliassos et Jappelli, 2002), appliquées au cas de l'Europe, montrent également que la détention d'actions par les particuliers croît avec leur niveau de formation, parce que l'intervention directe sur les marchés de titres nécessite une compréhension des mécanismes économiques. Il y a un « coût d'entrée » sur le marché plus élevé pour les personnes ayant un faible niveau d’éducation. La probabilité de détention d'actions croît aussi avec le niveau de revenu et de richesse. Si les particuliers américains sont globalement plus souvent détenteurs d'actions que les habitants d'Europe continentale, c'est que les 10 p. 100 les plus riches d'entre eux sont presque tous actionnaires, soit directement, soit à travers un fonds d'investissement, alors que les 10 p. 100 les plus riches en Europe continentale ne sont actionnaires que pour la moitié d'entre eux.

Quant à la répartition de l'actionnariat par classe d'âge, on observe dans tous les pays une courbe en cloche : c’est autour de la cinquantaine que la probabilité d’être actionnaire est maximale, et cette probabilité est très faible parmi les très jeunes et les très vieux. À ces effets d'âge s'ajoutent des effets de génération, que l'on peut observer en suivant dans le temps chacune des générations : à âge égal, celles nées après la Seconde Guerre mondiale comportent plus d’actionnaires que n’en comportaient celles qui les précédaient.

Aversion au risque, coûts de gestion et coûts d'apprentissage

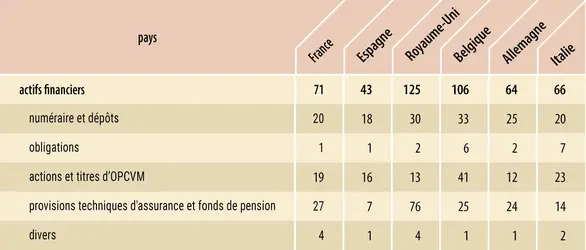

Patrimoine financier par habitant dans six grands pays européens

Encyclopædia Universalis France

Le faible niveau de la détention d'actions demeure une énigme. Certes, le cours des actions est plus volatil que celui des autres placements. Mais, à long terme, leur rendement, comprenant dividendes et plus-values, en fait le placement le plus rémunérateur. Un rapport d'Olivier Garnier et David Thesmar pour le Conseil d’analyse économique a ainsi montré que les actions avaient enregistré de meilleures performances que les obligations[...]

- 1. Définition comptable

- 2. Les déterminants du niveau de l'épargne

- 3. La structure du patrimoine des ménages : vue globale

- 4. Le patrimoine financier des ménages : vue microéconomique

- 5. La collecte, la gestion et la destination de l'épargne

- 6. Les biais de comportement

- 7. La protection de l'épargne

- 8. Bibliographie

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Didier DAVYDOFF : membre de l'Observatoire de l'épargne européenne

Classification

Pour citer cet article

Didier DAVYDOFF. ÉPARGNE [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Médias

Patrimoine financier par habitant dans six grands pays européens

Encyclopædia Universalis France

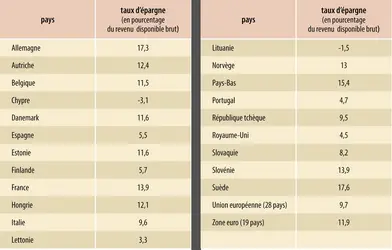

Taux d’épargne des ménages en 2017

Encyclopædia Universalis France

Rendements réels (hors inflation) moyens annualisés entre 1992 et 2017

Encyclopædia Universalis France

Autres références

-

ACTIONNAIRES

- Écrit par Pierre BALLEY

- 8 189 mots

- 2 médias

Le cas de la France appelle quelques commentaires. Pour des raisons historiques (guerres de la Révolution et de l'Empire, protectionnisme d'inspiration rurale, perte de l'Alsace-Lorraine, destructions de la Première Guerre mondiale), l'industrialisation y a commencé plus tardivement et n'a pas... -

ALBANIE

- Écrit par Anne-Marie AUTISSIER, Odile DANIEL, Universalis, Christian GUT

- 22 072 mots

- 9 médias

...Russie en 1993 avec MMM). En l'absence d'un système bancaire fiable et d'un encadrement institutionnel et juridique suffisamment contraignant et stable, d'importantes sommes d'argent, à commencer par l'épargne accumulée par nombre d'Albanais grâce à l'apport en devises d'un ou plusieurs...

...Russie en 1993 avec MMM). En l'absence d'un système bancaire fiable et d'un encadrement institutionnel et juridique suffisamment contraignant et stable, d'importantes sommes d'argent, à commencer par l'épargne accumulée par nombre d'Albanais grâce à l'apport en devises d'un ou plusieurs... -

BANQUE - Économie de la banque

- Écrit par Emmanuelle GABILLON, Jean-Charles ROCHET

- 7 908 mots

- 3 médias

Les banques sont les établissements financiers qui collectent les dépôts du public (en particulier les dépôts à vue) et qui accordent des crédits aux entreprises et aux ménages. Elles font partie, au même titre que les sociétés d'assurance et les organismes de placement collectif en Bourse, de ce...

-

BANQUE - Supervision prudentielle

- Écrit par Jézabel COUPPEY, Dominique PLIHON

- 6 062 mots

La protection des dépôts bancaires et de l'épargne du public constitue une première justification d'un encadrement de l'activité des professionnels de la banque et de la finance. La banque a ceci de particulier que ses créanciers sont aussi, pour la plupart, ses clients. Les déposants qui confient... - Afficher les 44 références

Voir aussi

- RISQUE ÉCONOMIQUE

- OPCVM (Organisme de placement collectif de valeurs mobilières)

- MÉNAGES, comptabilité

- ÉCONOMIQUE DROIT

- CAPITAL ACCUMULATION DU

- PSYCHOLOGIE ÉCONOMIQUE

- AGENTS ÉCONOMIQUES

- FINANCEMENT

- FINANCIER INTERMÉDIAIRE

- RETRAITE PAR CAPITALISATION

- PATRIMOINE COMPTES DU, comptabilité nationale

- INÉGALITÉS ÉCONOMIQUES

- CYCLE DE VIE THÉORIE DU, économie

- SEC (Securities and Exchange Commission)

- INFORMATION ÉCONOMIQUE ET FINANCIÈRE

- EUROPE, politique et économie

- CRISES BOURSIÈRES ou KRACHS

- ACTIF RÉEL

- ACTIFS FINANCIERS

- POLITIQUE ÉCONOMIQUE

- MULTIPLICATEUR, économie

- CONSOMMATEUR COMPORTEMENT DU

- KEYNÉSIEN SYSTÈME ÉCONOMIQUE

- CROISSANCE ÉCONOMIQUE

- ACTION, Bourse

- COMMISSION DES OPÉRATIONS DE BOURSE (COB)

- OBLIGATION, Bourse

- PORTEFEUILLE DE TITRES

- ROYAUME-UNI, économie

- MONÉTARISME

- FRANCE, économie

- FRANCE, droit et institutions

- PATRIMOINE, droit et économie

- PENSÉE ÉCONOMIQUE HISTOIRE DE LA

- CLASSIQUE ÉCOLE, économie

- PRIVATISATION