ÉPARGNE

- 1. Définition comptable

- 2. Les déterminants du niveau de l'épargne

- 3. La structure du patrimoine des ménages : vue globale

- 4. Le patrimoine financier des ménages : vue microéconomique

- 5. La collecte, la gestion et la destination de l'épargne

- 6. Les biais de comportement

- 7. La protection de l'épargne

- 8. Bibliographie

La collecte, la gestion et la destination de l'épargne

L'une des tendances les plus générales de la fin du xxe siècle a été le développement des marchés financiers. Toutefois, comme on l'a vu, la part de l'épargne investie directement en actions ou en obligations cotées est toujours minoritaire. L'intermédiation reste prépondérante dans la gestion de l'épargne, même si sa forme a changé : à côté de produits bancaires, les intermédiaires financiers ont développé une offre de gestion de l'épargne indirectement dirigée vers des produits de marché, que ce soient des parts d'organismes de placement collectif en valeurs mobilières (OPCVM) – sociétés d'investissement à capital variable (sicav) et fonds communs de placement –, des contrats d'assurance vie investis en actions ou en obligations, ou encore des droits sur des fonds de pension. Globalement, cette épargne intermédiée avoisine les 80 p. 100 en Europe et les 70 p. 100 aux États-Unis.

Les avantages des produits d'épargne intermédiés

Pour un particulier, l'achat d'une part d'OPCVM peut présenter trois avantages principaux par rapport à une intervention directe sur les marchés financiers : la gestion professionnelle de portefeuille évite de longues et coûteuses recherches d'information sur les sociétés qui font appel au marché ; un portefeuille diversifié sur un plus grand nombre de titres permet de réduire le risque financier ; enfin, le niveau des commissions de Bourse et des « frais de garde » qui amputent le rendement d'un portefeuille peu important se trouve réduit.

Les contrats d'assurance vie et les fonds de pension bénéficient des mêmes arguments. En outre, ils sont souvent assortis d'avantages fiscaux en contrepartie d'une durée de détention minimale. L'épargne salariale, dans des pays comme la France ou le Royaume-Uni, présente aussi le même type d'avantages. Elle est investie en parts d'OPCVM, comme peuvent l'être les contrats d'assurance vie et les fonds de pension.

Où va l'épargne des ménages ?

Finalement, où va l'épargne financière des ménages ? Elle est dirigée vers les agents économiques qui ont des besoins de financement, en général les sociétés non financières et l'État. À titre d'exemple, en 2014, les ménages français ont dégagé une capacité de financement de 82 milliards d'euros, qui a contribué à couvrir notamment les besoins de l'État (75 milliards d'euros) et des sociétés non financières (51 milliards).

Plus spécifiquement, en tenant compte de l'affectation des ressources financières collectées par les banques, les OPCVM, l'assurance vie et les fonds de pension auprès des ménages, on constate que les premiers bénéficiaires directs ou indirects de l'épargne des ménages européens sont, en fait, les non-résidents. Symétriquement, les investisseurs étrangers sont parmi les premiers contributeurs au financement de l’économie nationale. Ils sont en particulier majoritaires au capital des grandes sociétés cotées en Bourse.

- 1. Définition comptable

- 2. Les déterminants du niveau de l'épargne

- 3. La structure du patrimoine des ménages : vue globale

- 4. Le patrimoine financier des ménages : vue microéconomique

- 5. La collecte, la gestion et la destination de l'épargne

- 6. Les biais de comportement

- 7. La protection de l'épargne

- 8. Bibliographie

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Didier DAVYDOFF : membre de l'Observatoire de l'épargne européenne

Classification

Pour citer cet article

Didier DAVYDOFF. ÉPARGNE [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Médias

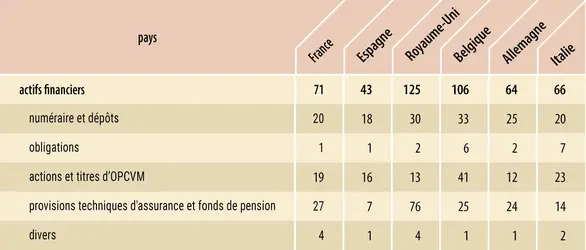

Patrimoine financier par habitant dans six grands pays européens

Encyclopædia Universalis France

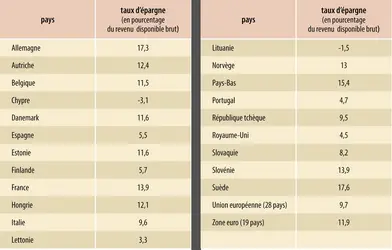

Taux d’épargne des ménages en 2017

Encyclopædia Universalis France

Rendements réels (hors inflation) moyens annualisés entre 1992 et 2017

Encyclopædia Universalis France

Autres références

-

ACTIONNAIRES

- Écrit par Pierre BALLEY

- 8 189 mots

- 2 médias

Le cas de la France appelle quelques commentaires. Pour des raisons historiques (guerres de la Révolution et de l'Empire, protectionnisme d'inspiration rurale, perte de l'Alsace-Lorraine, destructions de la Première Guerre mondiale), l'industrialisation y a commencé plus tardivement et n'a pas... -

ALBANIE

- Écrit par Anne-Marie AUTISSIER, Odile DANIEL, Universalis, Christian GUT

- 22 072 mots

- 9 médias

...Russie en 1993 avec MMM). En l'absence d'un système bancaire fiable et d'un encadrement institutionnel et juridique suffisamment contraignant et stable, d'importantes sommes d'argent, à commencer par l'épargne accumulée par nombre d'Albanais grâce à l'apport en devises d'un ou plusieurs...

...Russie en 1993 avec MMM). En l'absence d'un système bancaire fiable et d'un encadrement institutionnel et juridique suffisamment contraignant et stable, d'importantes sommes d'argent, à commencer par l'épargne accumulée par nombre d'Albanais grâce à l'apport en devises d'un ou plusieurs... -

BANQUE - Économie de la banque

- Écrit par Emmanuelle GABILLON, Jean-Charles ROCHET

- 7 908 mots

- 3 médias

Les banques sont les établissements financiers qui collectent les dépôts du public (en particulier les dépôts à vue) et qui accordent des crédits aux entreprises et aux ménages. Elles font partie, au même titre que les sociétés d'assurance et les organismes de placement collectif en Bourse, de ce...

-

BANQUE - Supervision prudentielle

- Écrit par Jézabel COUPPEY, Dominique PLIHON

- 6 062 mots

La protection des dépôts bancaires et de l'épargne du public constitue une première justification d'un encadrement de l'activité des professionnels de la banque et de la finance. La banque a ceci de particulier que ses créanciers sont aussi, pour la plupart, ses clients. Les déposants qui confient... - Afficher les 44 références

Voir aussi

- RISQUE ÉCONOMIQUE

- OPCVM (Organisme de placement collectif de valeurs mobilières)

- MÉNAGES, comptabilité

- ÉCONOMIQUE DROIT

- CAPITAL ACCUMULATION DU

- PSYCHOLOGIE ÉCONOMIQUE

- AGENTS ÉCONOMIQUES

- FINANCEMENT

- FINANCIER INTERMÉDIAIRE

- RETRAITE PAR CAPITALISATION

- PATRIMOINE COMPTES DU, comptabilité nationale

- INÉGALITÉS ÉCONOMIQUES

- CYCLE DE VIE THÉORIE DU, économie

- SEC (Securities and Exchange Commission)

- INFORMATION ÉCONOMIQUE ET FINANCIÈRE

- EUROPE, politique et économie

- CRISES BOURSIÈRES ou KRACHS

- ACTIF RÉEL

- ACTIFS FINANCIERS

- POLITIQUE ÉCONOMIQUE

- MULTIPLICATEUR, économie

- CONSOMMATEUR COMPORTEMENT DU

- KEYNÉSIEN SYSTÈME ÉCONOMIQUE

- CROISSANCE ÉCONOMIQUE

- ACTION, Bourse

- COMMISSION DES OPÉRATIONS DE BOURSE (COB)

- OBLIGATION, Bourse

- PORTEFEUILLE DE TITRES

- ROYAUME-UNI, économie

- MONÉTARISME

- FRANCE, économie

- FRANCE, droit et institutions

- PATRIMOINE, droit et économie

- PENSÉE ÉCONOMIQUE HISTOIRE DE LA

- CLASSIQUE ÉCOLE, économie

- PRIVATISATION