ÉCOTAXE

Perspectives historiques de l'écotaxe

Les écotaxes ne sont pas des instruments nouveaux. En France, la taxe d'enlèvement des ordures est instaurée en 1926, la taxe intérieure sur les produits pétroliers en 1928... Cependant, une évolution importante se fait jour avec la mise en œuvre de la première génération de politiques d'environnement au cours des années 1960 et au début des années 1970. En témoigne la diffusion par l'Organisation de coopération et de développement économiques (O.C.D.E.) de l'expression « principe pollueur-payeur » pour justifier le recours à ces nouvelles écotaxes. La loi sur l'eau votée en France en 1964 est considérée comme une de ses premières applications, à travers l'instauration de redevances pour le service de distribution d'eau potable et le rejet de polluants. Une première lecture – économique – de ce principe ne retient que la dimension « prix » de la taxe. L'entreprise qui y est assujettie pourra la reporter sur le consommateur. Une seconde lecture – juridique cette fois – met l'accent sur la responsabilité civile du pollueur. Ainsi, dans certains cas, celui-ci peut être amené à être condamné et à payer des dommages-intérêts pour les dégradations qu'il a infligées à l'environnement. Ce « principe pollueur-payeur » est inscrit dans la Charte de l'environnement, partie intégrante du bloc constitutionnel de la République française, depuis 2005.

À partir des années 1990, dans un contexte de montée en puissance du néolibéralisme, puis, à la fin des années 2000, avec la crise des dettes publiques, un nouvel enjeu apparaît, avec l'idée d'une grande réforme fiscale à mettre en œuvre dans les pays de l'O.C.D.E., au sein de laquelle la fiscalité environnementale jouerait un rôle central. Il s'agit de diminuer la fiscalité ou les cotisations sociales assises sur le travail ou le capital, et de compenser ces baisses par une augmentation de la fiscalité environnementale. Cette réforme fiscale cherche à obtenir ce que les économistes appellent un « double dividende », sous-entendant que les économies gagneraient sur les deux tableaux, avec un profil environnemental plus durable et un plus grand dynamisme productif (bien que, comme le reconnaît l'O.C.D.E., il n'y ait pas de corrélation stable entre niveau de la fiscalité et la création d'emplois...).

La récurrence des crises énergétiques – dont celle qui est observée depuis le milieu des années 2000 – et la reconnaissance de la problématique du changement climatique ont initié un troisième temps de réflexion sur la fiscalité environnementale. Le recours à une écotaxe assise sur les émissions de dioxyde de carbone (CO2) ou les consommations énergétiques avait la faveur des économistes jusqu'au début des années 1990. Les États-Unis et les industriels, qui y étaient opposés, ont pesé sur les négociations climatiques internationales pour que celles-ci adoptent un système de permis d'émissions de CO2, ce qui a été fait en 1997 avec la signature du protocole de Kyōto. Mais les difficultés rencontrées dans la mise en œuvre de ce système, ainsi qu'en atteste le marché européen lancé en 2005 (avec un prix des permis qui est très faible), ont conduit à ce que les idées de taxe refassent surface, en couplant, par exemple, celle-ci avec le système de permis d'émission ou en réservant ce dernier à des secteurs fortement consommateurs d'énergie, les taxes étant appliquées au reste de l'économie. Parallèlement, des politiques nationales de taxe carbone ont aussi vu le jour (par exemple, en Scandinavie et au Royaume-Uni, depuis les années 1990), ou sont à l'étude. Ainsi, en France, un premier projet de taxe carbone a été proposé par le gouvernement Fillon en 2009, mais il[...]

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Franck-Dominique VIVIEN : maître de conférences en sciences économiques

Classification

Pour citer cet article

Franck-Dominique VIVIEN. ÉCOTAXE [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Médias

Pollution des eaux

S. Karich/ Shutterstock

Pollution atmosphérique d’origine industrielle

V. Petrakov/ Shutterstock

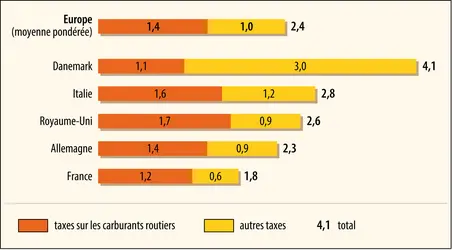

Union européenne et écotaxe (2012)

Encyclopædia Universalis France

Autres références

-

CINQUIÈME RÉPUBLIQUE - Les années Hollande (2012-2017)

- Écrit par Pierre BRÉCHON

- 7 029 mots

- 3 médias

La question de l’écotaxe occupe le début du quinquennat. Son principe avait été initié par le Grenelle de l’environnement en 2008, et prévoyait l’instauration d’une taxe sur le transport par camion – très polluant – pour financer des projets alternatifs, ferroviaires ou fluviaux. Elle avait... -

ENVIRONNEMENT ÉCONOMIE DE L'

- Écrit par Sylvie FAUCHEUX

- 6 175 mots

- 1 média

...multiples et il est difficile de trouver une solution satisfaisant à l'ensemble de ces critères. Des arbitrages et des compromis doivent souvent être opérés. Ainsi, le niveau d'une taxe environnementale (qualifiée souvent d'écotaxe) est habituellement établi à l'échelle de la collectivité et il est rare qu'on... -

EXTERNALITÉ, économie

- Écrit par Dominique HENRIET

- 1 774 mots

...Le taux de taxe ou de subvention doit être fixé de manière à représenter le coût ou l'avantage marginal associé à l'externalité. Les écotaxes ont ainsi pour objectif d'impliquer le pollueur en lui faisant supporter le coût social de la pollution. De la même manière, subventionner... -

INTERVENTION DE L'ÉTAT, économie

- Écrit par Dominique HENRIET, André PIETTRE

- 10 809 mots

Avec le principe « pollueur payeur », on taxe le pollueur de manière à lui « indiquer » le coût social de la pollution. Les écotaxes ont ainsi pour objectif d'inciter le pollueur à réduire la pollution en lui en faisant supporter les conséquences collectives. Dans cet ordre d'idées,...

Voir aussi

- POLLUEUR-PAYEUR PRINCIPE

- DROITS DE POLLUTION

- NUISANCES

- TAXATION

- PERMIS NÉGOCIABLES, économie de l'environnement

- CHANGEMENT CLIMATIQUE

- RÉCHAUFFEMENT CLIMATIQUE

- FISCALE ÉCONOMIE

- RESPONSABILITÉ CIVILE

- ENVIRONNEMENT, droit et politique

- FRANCE, droit et institutions

- ÉNERGIE ÉCONOMIE DE L'

- POLITIQUE FISCALE

- CARBONIQUE GAZ ou DIOXYDE DE CARBONE

- TAXE CARBONE