IMPÔT Politique fiscale

Les formes traditionnelles de la politique fiscale

Cadre théorique général

Dans son ouvrage de 1959, Richard Musgrave distingue trois fonctions principales de l'État : l'allocation des ressources, la redistribution des revenus et la stabilisation économique. La fonction d'allocation des ressources naît du caractère socialement insatisfaisant et sous-optimal du fonctionnement des marchés. C'est la raison pour laquelle l'État intervient afin de répondre aux besoins sociaux. La redistribution vise à corriger les inégalités engendrées par la répartition primaire des revenus, dans le sens de la justice sociale. Quant à la fonction de stabilisation, elle diffère des précédentes en ce qu'elle résulte des aléas de la conjoncture qui risquent de provoquer inflation et chômage. Il revient donc à l'État de mener des politiques conjoncturelles visant à assurer une croissance équilibrée, sans inflation et au voisinage du plein-emploi.

La division des tâches de l'État en trois fonctions visait à organiser conceptuellement l'étude des finances publiques à partir d'une typologie simple. D'ailleurs, dans son ouvrage, Richard Musgrave souligne que les budgets publics sont interdépendants de sorte que les trois fonctions elles-mêmes sont interdépendantes. Par exemple, l'allocation de ressources pour pallier la présence d'effets externes négatifs – la pollution notamment –, ou la stimulation de la demande dans le cadre de stratégies de croissance ne sont pas sans conséquences sur la redistribution. Mais les bouleversements théoriques des années 1970 ont provoqué une rupture entre la macroéconomie des financements publics et l'économie publique, dont la méthode est issue de l'analyse microéconomique. Elles se sont développées de manière cloisonnée, comme si les fonctions de l'État étaient séparables. Dans la période récente, certains économistes se sont attachés à assurer une meilleure articulation de ces fonctions, tandis que l'émergence de nouveaux besoins de politiques publiques incitait à les repenser.

L'impôt ou l'emprunt ?

L'introduction de critères contraignants en période de tensions sur les finances publiques a renforcé l'acuité de la contrainte budgétaire. Or, pour financer les dépenses publiques, emprunts et prélèvements obligatoires sont partiellement substituables, ce qui pose la question des déterminants de l'arbitrage entre ces deux modes de financement. Dans les débats récents, la question de l'équité intergénérationnelle est fréquemment mise en avant (la dette engendrée par les flux d'emprunts serait transférée sur les générations futures) en défaveur de l'emprunt. Les réponses des économistes sont cependant plus nuancées.

Selon l'analyse keynésienne, financer aujourd'hui les dépenses publiques destinées à faire face au sous-emploi ou au besoin d'infrastructures par l'endettement est susceptible de créer, demain, une situation meilleure ; de surcroît, l'amélioration de l'emploi et des infrastructures nouvelles permettraient d'accroître mécaniquement les recettes publiques et donc de financer a posteriori les dépenses initiales. De ce point de vue, les générations futures ne seraient pas créditrices mais plutôt débitrices des générations passées. On peut enfin soutenir que l'emprunt permettrait de « lisser » l'évolution des taux d'imposition, et d'éviter d'accroître la charge fiscale pesant sur les ménages dont la propension à consommer est élevée.

Les contradicteurs des keynésiens s'appuient sur le théorème d'équivalence de Ricardo-Barro, et considèrent que l'émission d'emprunts ne procure aucune richesse supplémentaire dérivée des générations futures, mais a un impact équivalent à celui de l'impôt. Les agents économiques sont en[...]

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Jean-Marie MONNIER : professeur des Universités en sciences économiques, université Paris-I-Panthéon-Sorbonne

Classification

Pour citer cet article

Jean-Marie MONNIER. IMPÔT - Politique fiscale [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Média

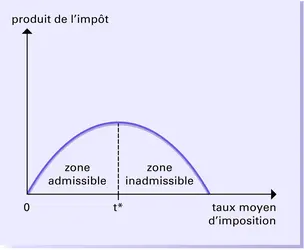

Courbe de Laffer, 2

Encyclopædia Universalis France

Autres références

-

ASSOCIATION

- Écrit par Jean-Marie GARRIGOU-LAGRANGE, Pierre Patrick KALTENBACH

- 7 084 mots

Les enjeux ne sont pas minces. Les organismes non lucratifs qui n'exercent aucune activité lucrative bénéficient d'avantages fiscaux substantiels : -

AUTOFINANCEMENT

- Écrit par Geneviève CAUSSE

- 5 257 mots

L’autofinancement dépend du taux de distribution des dividendes, lui-même fortement influencé par la fiscalité. Untaux d'imposition plus faible sur les bénéfices des sociétés que sur les revenus des actionnaires encourage la mise en réserves. Cela a fortement contribué au désendettement des... -

CINQUIÈME RÉPUBLIQUE - Les années Hollande (2012-2017)

- Écrit par Pierre BRÉCHON

- 7 029 mots

- 3 médias

...la finance » et avait proposé une réforme fiscale d’envergure. Dans la loi de finances pour 2013, le gouvernement prend des mesures d’augmentation des impôts : création d’une tranche à 45 p. 100, taxation à 75 p. 100 au-delà d’un million d’euros de revenus (mesure invalidée par le Conseil constitutionnel),... -

COMMERCE INTERNATIONAL - Politique du commerce extérieur

- Écrit par Bernard GUILLOCHON

- 7 554 mots

- 2 médias

- Afficher les 36 références

Voir aussi

- TAXE TOBIN

- SÉCURITÉ SOCIALE

- UNION ÉCONOMIQUE ET MONÉTAIRE (UEM)

- DROITS DE POLLUTION

- TAXATION

- KEYNÉSIANISME

- EUROPE, politique et économie

- POLITIQUE ÉCONOMIQUE

- REDISTRIBUTION, économie

- FRAUDES

- QUOTIENT FAMILIAL

- FRANCE, économie

- FRANCE, droit et institutions

- FISCAL DROIT

- ÉVASION FISCALE

- TRANSPORT & TRAFIC AÉRIENS

- POLITIQUE FISCALE

- EMPLOI POLITIQUES DE L'

- ACTE UNIQUE EUROPÉEN (17 février 1986)

- ALLOCATION DES RESSOURCES