IMPÔT Politique fiscale

Applications et développements de la politique fiscale

La politique fiscale dans les pays industrialisés

Depuis la fin des années 1970, les pays industrialisés ont tous mis en œuvre des politiques fiscales actives visant à aboutir à une réforme profonde de leur système de prélèvements. De manière générale, ils se sont fixé pour objectif la réduction de la charge fiscale globale. Pourtant, en dépit des réformes, le poids global des prélèvements obligatoires exprimés en pourcentage du P.I.B. n'a pas décru, bien au contraire. Ainsi, en moyenne (non pondérée) au sein de l'O.C.D.E., ce poids est passé de 32,9 p. 100 en 1985 à 35,9 p. 100 en 2004. Au sein de l'Union européenne (à 15) il est passé de 37,7 p. 100 à 39,7 p. 100. Même dans les pays affichant une politique fiscale très libérale, États-Unis ou Royaume-Uni par exemple, le poids des prélèvements obligatoires en pourcentage du P.I.B. n'a pas diminué. Plusieurs explications peuvent être avancées. En premier lieu, il convient sans doute d'observer que la mauvaise qualité de l'indicateur lui-même (le taux global de prélèvements obligatoires est calculé en faisant le rapport entre deux grandeurs non homogènes) induit sans doute des erreurs purement « statistiques ». Surtout, deux facteurs ont joué conjointement : d'une part l'accroissement des besoins, en particulier des besoins de protection sociale, ont favorisé la hausse des dépenses qu'il a fallu financer ; d'autre part, des réformes de grande ampleur ont été engagées, mais elles ont eu tendance à déplacer la charge fiscale entre les agents économiques, non de la réduire. Ainsi, la recherche d'une plus grande efficacité et l'élimination des distorsions ont eu pour conséquences, du côté de la fiscalité directe des bénéfices des entreprises, d'une part, l'élargissement de l'assiette imposable souvent favorisé par la réduction des incitations (en particulier les incitations à l'investissement), et d'autre part, l'abaissement des taux d'imposition. Il en est résulté une relative convergence des taux légaux d'imposition au sein de l'O.C.D.E. S'agissant de la fiscalité directe du revenu des ménages, une nette diminution des taux marginaux du barème de l'impôt sur le revenu des personnes physiques peut être observée, ainsi que la résorption des « niches » fiscales. Celles-ci sont le produit d'un usage intensif des dépenses fiscales, si bien que leur réduction a permis un élargissement de l'assiette, et l'accroissement des taux effectifs d'imposition. Enfin, on observe au sein de l'O.C.D.E. une nette augmentation du poids de la fiscalité indirecte, en particulier de la T.V.A. que de nombreux pays développés ont adoptée depuis le début des années 1980.

L' évolution de la politique fiscale française présente certaines similitudes mais également de fortes discordances en raison des spécificités du système de prélèvements en France. Les principales modifications sont intervenues à partir de la fin des années 1980. Comme dans les autres pays de l'O.C.D.E., le poids global des prélèvements obligatoires exprimé en pourcentage du P.I.B. n'a pas diminué puisqu'il est passé de 42,4 p. 100 en 1985 à 44,3 p. 100 en 2005. De la même façon, les taux marginaux du barème de l'I.R.P.P. ont très fortement baissé, le taux le plus élevé passant de 65 p. 100 en 1985 à 40 p. 100 en 2007. De manière générale, l'I.R.P.P. a été fortement allégé de sorte que son poids relatif dans les prélèvements obligatoires est passé de 11 p. 100 au début des années 1980, à 6,5 p. 100 en 2005.

Les spécificités de la politique fiscale française résident de manière conjointe dans son annexion partielle à la politique de l'emploi et dans son utilisation comme instrument[...]

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Jean-Marie MONNIER : professeur des Universités en sciences économiques, université Paris-I-Panthéon-Sorbonne

Classification

Pour citer cet article

Jean-Marie MONNIER. IMPÔT - Politique fiscale [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Média

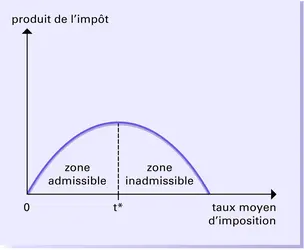

Courbe de Laffer, 2

Encyclopædia Universalis France

Autres références

-

ASSOCIATION

- Écrit par Jean-Marie GARRIGOU-LAGRANGE, Pierre Patrick KALTENBACH

- 7 084 mots

Les enjeux ne sont pas minces. Les organismes non lucratifs qui n'exercent aucune activité lucrative bénéficient d'avantages fiscaux substantiels : -

AUTOFINANCEMENT

- Écrit par Geneviève CAUSSE

- 5 257 mots

L’autofinancement dépend du taux de distribution des dividendes, lui-même fortement influencé par la fiscalité. Untaux d'imposition plus faible sur les bénéfices des sociétés que sur les revenus des actionnaires encourage la mise en réserves. Cela a fortement contribué au désendettement des... -

CINQUIÈME RÉPUBLIQUE - Les années Hollande (2012-2017)

- Écrit par Pierre BRÉCHON

- 7 029 mots

- 3 médias

...la finance » et avait proposé une réforme fiscale d’envergure. Dans la loi de finances pour 2013, le gouvernement prend des mesures d’augmentation des impôts : création d’une tranche à 45 p. 100, taxation à 75 p. 100 au-delà d’un million d’euros de revenus (mesure invalidée par le Conseil constitutionnel),... -

COMMERCE INTERNATIONAL - Politique du commerce extérieur

- Écrit par Bernard GUILLOCHON

- 7 554 mots

- 2 médias

- Afficher les 36 références

Voir aussi

- TAXE TOBIN

- SÉCURITÉ SOCIALE

- UNION ÉCONOMIQUE ET MONÉTAIRE (UEM)

- DROITS DE POLLUTION

- TAXATION

- KEYNÉSIANISME

- EUROPE, politique et économie

- POLITIQUE ÉCONOMIQUE

- REDISTRIBUTION, économie

- FRAUDES

- QUOTIENT FAMILIAL

- FRANCE, économie

- FRANCE, droit et institutions

- FISCAL DROIT

- ÉVASION FISCALE

- TRANSPORT & TRAFIC AÉRIENS

- POLITIQUE FISCALE

- EMPLOI POLITIQUES DE L'

- ACTE UNIQUE EUROPÉEN (17 février 1986)

- ALLOCATION DES RESSOURCES