EURO

Union monétaire, union bancaire

La création monétaire n’est pas l’apanage de la banque centrale : chaque fois qu’une banque commerciale accorde un crédit, elle crée elle aussi de la monnaie. Il peut dès lors paraître curieux que les concepteurs de l’union monétaire n’aient pas d’emblée incorporé tout le système bancaire dans leur projet. Il faut dire que l’union monétaire a été conçue à une époque où les interactions financières étaient encore limitées entre États. Par ailleurs, les grandes banques ont traditionnellement été protégées par leurs États d’appartenance qui y voyaient à la fois des « champions » nationaux et des sources de financement pour leurs déficits. La crise budgétaire de la zone euro, largement déclenchée par le renflouement en catastrophe de banques « trop grandes pour faire faillite », a remis en cause cette vision.

L’union bancaire mise en place à partir de 2014 comporte deux piliers principaux : un mécanisme de supervision unique (MSU) et un mécanisme de résolution unique (MRU).

Le MSU est composé de la Banque centrale européenne et des autorités nationales de supervision de la zone euro (en France, l’Autorité de contrôle prudentiel et de résolution), le mécanisme étant en principe ouvert aux vingt-huit États membres. La BCE est, depuis novembre 2014, le superviseur direct des 130 plus grandes banques, représentant 85 % des actifs bancaires de la zone euro. L’ensemble des autres banques font l’objet d’une supervision harmonisée, la BCE pouvant à tout moment prendre le contrôle direct de la supervision de telle ou telle d’entre elles. La BCE a intérêt à ce que le système bancaire de la zone euro soit en état de prêter à l’économie, et donc de relayer efficacement les impulsions de la politique monétaire. Elle a aussi intérêt à ce que les banques ne repoussent pas à des jours meilleurs la reconnaissance de leurs pertes sur des prêts non rentables en profitant des prêts à bon marché de la BCE. Mais la gouvernance du MSU est séparée de celle de la BCE, afin d’éviter par exemple que cette dernière ne renonce à relever ses taux d’intérêt de peur de mettre en péril une banque considérée comme « systémique » (c’est-à-dire, dont la faillite déclencherait des défauts en chaîne).

La tâche du MSU est de s’assurer que les banques dont il a la responsabilité ne prennent pas trop de risques au regard de leurs fonds propres et que les dépôts ne sont pas en péril. Le MSU s’appuie sur les régulations bancaires européennes, elles-mêmes inspirées des accords internationaux. Le MSU peut imposer à telle ou telle banque de renforcer ses capitaux propres, de se séparer d’une activité, voire de se restructurer entièrement, selon une grille d’analyse qui est homogène pour toutes les banques.

Le MRU, quant à lui, a pour objet d’organiser la restructuration des banques en difficulté. Il repose sur des règles de restructuration consistant à faire d’abord payer les actionnaires, puis de mettre à contribution les différentes catégories de créanciers avant de faire appel, en dernier recours, à de l’argent public (sachant que les dépôts inférieurs à 100 000 euros doivent de toute façon être garantis). Le recours aux actionnaires et aux créanciers devra, si nécessaire, représenter au minimum 8 % du passif de la banque concernée. Le MRU s’appuie sur un fonds de résolution bancaire qui sera abondé progressivement par des contributions des banques elles-mêmes, et graduellement mutualisé entre les États participants.

Un troisième pilier devrait à terme compléter l’union bancaire. Il s’agirait d’un mécanisme unique de garantie des dépôts bancaires, assurant la crédibilité parfaite des mécanismes d’assurance déjà en place au niveau des États.

Conclusion : Attention travaux ! L’unification monétaire européenne est un projet ambitieux et original[...]

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Agnès BÉNASSY-QUÉRÉ : professeur à l'École d'économie de Paris, université de Paris-I-Panthéon-Sorbonne

Classification

Pour citer cet article

Agnès BÉNASSY-QUÉRÉ. EURO [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Médias

Valéry Giscard d'Estaing et Helmut Schmidt, 1978

Bettmann/ Getty Images

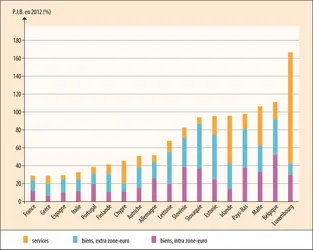

Taux d’ouverture en 2012 pour les échanges de biens et services (en pourcentage du P.I.B.)

Encyclopædia Universalis France

Corrélation des taux de croissance réels du P.I.B. avec ceux de la zone euro à 17

Encyclopædia Universalis France

Autres références

-

ARRIVÉE DE L'EURO

- Écrit par Marie-France BAUD-BABIC

- 243 mots

- 1 média

Le 1er janvier 2002, dans douze pays de l'Union européenne, 300 millions de consommateurs découvrent les pièces et les billets de la monnaie qui leur servira désormais d'instrument de paiement commun, l'euro. Trois ans après sa naissance juridique et financière, l'euro fiduciaire...

-

CRISE DE LA ZONE EURO

- Écrit par Arnaud BALVAY

- 326 mots

À partir de 2010, la zone euro est confrontée à une crise économique liée à la dette publique des États qui la composent.

À partir de 2007, la crise des subprimes (prêts immobiliers à taux variable) contraint les principaux pays industrialisés, dont la dette publique est très importante depuis...

-

ACHAT POUVOIR D'

- Écrit par Stéfan LOLLIVIER

- 5 643 mots

- 2 médias

...au prix des biens qu'ils achètent le plus fréquemment, et jugent alors leurs évolutions de pouvoir d'achat en fonction des hausses de prix de ces biens. Le passage à l'euro constitue un cas d'école venant illustrer ce phénomène. Lors du passage à l'euro en 2002, l'indice des prix à la consommation n'a... -

BANQUE CENTRALE EUROPÉENNE (BCE)

- Écrit par Jézabel COUPPEY

- 1 142 mots

La Banque centrale européenne (B.C.E.) est entrée en fonction le 1er juillet 1998, quelques mois avant l'ultime phase de l'union monétaire (la troisième phase de l'Union économique et monétaire selon le traité sur l'Union européenne signé à Maastricht en 1992), marquée par le basculement à l'...

-

CHANGE - Les opérations de change

- Écrit par Henri BOURGUINAT, Gunther CAPELLE-BLANCARD

- 7 015 mots

- 2 médias

Traditionnellement, la livre sterling (GBP) était cotée au certain et faisait donc exception par rapport à la plupart des autres grandes monnaies. Elle a été rejointe au 1er janvier 1999 par l'euro (EUR), qui est également coté au certain. Ainsi, par exemple, on cote, respectivement à Paris... -

CHANGE - Les régimes de change

- Écrit par Patrick ARTUS

- 6 907 mots

- 5 médias

Même entre des pays raisonnablement similaires, comme ceux de la zone euro, on voit apparaître des chocs asymétriques ou des différences structurelles. La nature des négociations salariales n'est pas la même en France ou en Allemagne, la taille de l'industrie et des services diffère, la structure géographique... - Afficher les 43 références

Voir aussi

- SANCTIONS

- CEE (Communauté économique européenne)

- PAIEMENT MODES DE

- PRIX POLITIQUE DES

- CHANGE FIXE

- EUROPE, politique et économie

- DÉFLATION

- UNITÉ DE COMPTE

- POLITIQUE MONÉTAIRE

- POLITIQUE ÉCONOMIQUE

- PARITÉ MONÉTAIRE

- BIENS & SERVICES

- CROISSANCE ÉCONOMIQUE

- ÉCHANGE, économie

- DÉPENSES PUBLIQUES

- SEBC (Système européen de banques centrales)

- SME (système monétaire européen)

- ÉCU, unité de compte européenne

- UNITÉ MONÉTAIRE

- MAASTRICHT ou MAËSTRICHT TRAITÉ DE (1992)