COMPTABILITÉ

Articles

-

COMPTABILITÉ - Comptabilité financière

- Écrit par Bernard COLASSE

- 4 254 mots

- 2 médias

Au sein de la comptabilité des entreprises, on distingue, d'une part, la comptabilité dite analytique, ou de gestion ou encore analytique de gestion, et, d'autre part, la comptabilité dite générale ou financière.

La comptabilité de gestion (management accounting) a pour rôle de produire...

-

COMPTABILITÉ - Analyse financière

- Écrit par Elie COHEN

- 3 643 mots

- 1 média

Les entreprises occupent une place de plus en plus grande dans le débat économique et social. Leur développement, leur succès, mais aussi leurs échecs ou leurs défaillances suscitent l'attention des milieux spécialisés comme de l'opinion publique. Cet intérêt et cette curiosité traduisent une meilleure...

-

ASSURANCE - Évolution contemporaine

- Écrit par Jean-Pierre AUDINOT, Universalis, Jacques GARNIER

- 5 341 mots

Toutes les provisions techniques sont des dettes de l'assureur, et elles figurent au passif de son bilan. En contrepartie, elles doivent être représentées à l'actif du bilan par des valeurs équivalentes en placements. -

AUTOFINANCEMENT

- Écrit par Geneviève CAUSSE

- 5 257 mots

D'une manière générale, on peut le définir comme la part non distribuée et épargnée des profits d'une entreprise au cours d'une période. Par comparaison avec les réserves, il s'agit d'un flux et non d'un stock. On ajoutera que l'autofinancement correspond à un accroissement des actifs nets réels... -

BÉNÉFICE, comptabilité

- Écrit par Pierre LASSÈGUE

- 283 mots

Les seules notions théoriquement correctes du bénéfice sont le bénéfice d'une opération individuelle et celui de la vie entière de l'entreprise. Des raisons pratiques obligent à se contenter de la notion moins rigoureuse de bénéfice par période (exercice). Le temps étant découpé en tranches d'égale...

-

BOURSE - Réglementation des marchés boursiers

- Écrit par Didier DAVYDOFF

- 6 704 mots

- 3 médias

On signalera enfin que la réglementation comptable applicable aux sociétés cotées joue un rôle important dans la transparence des marchés. Depuis 2005, les sociétés européennes cotées doivent respecter des standards comptables internationaux issus du référentiel de l'International Accounting Standards... -

COMMISSARIAT AUX COMPTES

- Écrit par Georges BLUMBERG

- 155 mots

Institution qui protège les droits des actionnaires des sociétés anonymes en vérifiant la comptabilité de ces dernières.

Les commissaires aux comptes sont nommés par l'assemblée générale des actionnaires pour une durée de six ans.

Quarante-cinq jours avant la tenue de cette assemblée...

-

CRISES FINANCIÈRES - Krachs boursiers

- Écrit par Christophe BOUCHER

- 4 296 mots

- 13 médias

...crise finira par révéler : excès de valorisation des actifs, d'investissements, de dettes, de capacités de production, de rémunération des dirigeants. La crise mettra au jour également les pratiques comptables frauduleuses. On retrouve dans l'histoire financière de nombreux exemples de scandales et... -

EN COURS, produits

- Écrit par Alain-Pierre RODET

- 128 mots

En voie de formation ou de transformation, les produits en cours n'ont pas encore atteint un stade déterminé de fabrication les rendant aptes à une nouvelle phase d'usinage. La valeur de ces produits, qui figurent à l'actif d'un bilan (dans le poste des valeurs d'exploitation), est calculée en fonction...

-

ENTREPRISE - Financement

- Écrit par Michel ALBOUY, Geneviève CAUSSE

- 7 634 mots

- 9 médias

La règle comptable fixe les éléments qui doivent figurer à l'actif et au passif du bilan des entreprises. L'actif est la récapitulation de ce que possède l'entreprise pour exercer son activité, le passif est la récapitulation des ressources qui ont servi à financer les actifs. Actifs et passifs sont... -

FLUX COMPTABILITÉ DE

- Écrit par Pierre LASSÈGUE

- 369 mots

Aux comptes de bilan (ou de situation) correspond la comptabilité de stocks ; aux comptes de gestion, la comptabilité de flux. La première procède comme les recensements périodiques de la population et donne des situations instantanées à des moments équidistants. La seconde procède comme l'état...

-

FONDS DE ROULEMENT

- Écrit par Pierre LASSÈGUE

- 370 mots

À la division verticale du bilan en actif et en passif il faut ajouter une division horizontale qui s'établit entre les parties supérieure et inférieure du bilan ; la partie supérieure est constituée, à l'actif, par les valeurs immobilisées et, au passif, par les capitaux permanents ; la partie inférieure...

-

FRAIS, comptabilité

- Écrit par Pierre LASSÈGUE

- 171 mots

Parmi les charges, il faut, en comptabilité, distinguer les achats, les frais et les dotations aux amortissements et provisions. Les frais se distinguent des achats en ce qu'ils n'ont pas de contrepartie matérielle et visible. Les comptes de frais, où ils sont débités, font partie des comptes de gestion...

-

GESTION FINANCIÈRE - Comptabilité de gestion

- Écrit par Henri BOUQUIN

- 4 670 mots

La comptabilité de gestion est l'information comptable destinée aux managers. Elle n'a pas vocation à être publiée, contrairement à la comptabilité générale, destinée à toutes les parties intéressées par la performance économique d'une entreprise ou d'une organisation. On substitue aujourd'hui, de plus...

-

IMMOBILISATIONS, comptabilité

- Écrit par Pierre LASSÈGUE

- 266 mots

La notion financière d'immobilisation doit être distinguée de la notion juridique d'immeuble et de la notion économique d'investissement. Les immobilisations sont une partie des valeurs immobilisées, c'est-à-dire lentes et difficiles à convertir en liquidités ; elles figurent dans...

-

INVESTISSEMENT

- Écrit par Richard DUHAUTOIS, Patrick VILLIEU

- 6 375 mots

- 1 média

L'investissement est l'opération qui vise soit à maintenir, soit à accroître le stock de capital d'un agent économique. Par exemple, les ménages investissent lorsqu'ils achètent un logement, l'État investit lorsqu'il construit une route et les entreprises investissent lorsqu'elles achètent une machine....

-

RÉGULARISATION COMPTES DE

- Écrit par Pierre LASSÈGUE

- 312 mots

Pour assurer sa fonction de mémoire sans risquer l'oubli, la comptabilité doit saisir l'information à mesure qu'elle se présente, donc de manière continue. On note les recettes et les dépenses à l'instant même où elles surviennent. Mais des contraintes pratiques obligent à diviser le temps en périodes...

-

RÉSERVES, comptabilité

- Écrit par Henri FONTANA

- 441 mots

En comptabilité d'entreprise, les réserves sont des postes du bilan enregistrant au passif la contrepartie d'une augmentation de l'actif qui ne correspond pas à un apport nouveau, à une augmentation de l'endettement, et qui ne peut recevoir ou qui a perdu la qualité de bénéfice. Au sein de l'ensemble...

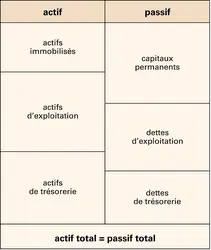

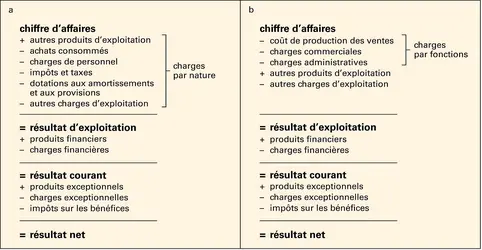

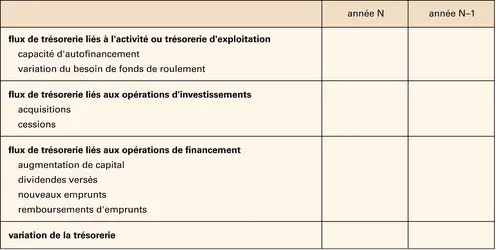

Médias

Bilan comptable

Encyclopædia Universalis France

Bilan comptable

Encyclopædia Universalis France

Comptes de résultat français et anglo-saxons

Encyclopædia Universalis France

Entreprise : bilan comptable

Encyclopædia Universalis France

Entreprise : flux de trésorerie

Encyclopædia Universalis France