COMPTABILITÉ Comptabilité financière

- 1. Le modèle comptable de l'entreprise : les états de synthèse

- 2. La méthode d'élaboration du modèle comptable : la partie double

- 3. L'évaluation des biens en comptabilité : coût historique et juste valeur

- 4. La normalisation du modèle comptable

- 5. L'audit du modèle comptable normalisé

- 6. Bibliographie

- 7. Sites internet

Au sein de la comptabilité des entreprises, on distingue, d'une part, la comptabilité dite analytique, ou de gestion ou encore analytique de gestion, et, d'autre part, la comptabilité dite générale ou financière.

La comptabilité de gestion (management accounting) a pour rôle de produire toutes les informations utiles pour diriger et gérer l'entreprise, par exemple des informations sur le coût de revient de ses produits pour fixer le prix de ceux-ci, des informations sur les résultats réalisés grâce ces différents produits pour mieux orienter l'action commerciale, des informations sur le rendement des ateliers ou des usines en vue de les organiser au mieux, etc.

La comptabilité générale (general accounting) ou financière (financial accounting), quant à elle, a pour rôle de produire des informations à l'intention des différents partenaires économiques et sociaux de l'entreprise (actionnaires, banques, État, salariés, fournisseurs, clients, etc.) et, plus spécifiquement, à l'intention de ceux qui lui apportent des ressources financières, d'où son autre qualificatif de plus en plus utilisé de financière. Ces informations sont incorporées dans divers états ou documents dits de synthèse qui, ensemble, livrent ce qu'il est convenu d'appeler un modèle ou une représentation de l'entreprise. Ces documents sont susceptibles d'aider leurs destinataires à porter un jugement sur la situation et les performances de l'entreprise et à prendre leurs décisions par rapport à elle. Parmi les décisions majeures prises grâce à la comptabilité financière, il y a la décision d'affectation du bénéfice que prennent les associés d'une société, ce bénéfice que révèle le compte de résultat.

L'élaboration du modèle comptable obéit, au moins pour partie, à une méthode originale d'analyse et de traitement de l'information dite de la partie double, mise au point à la fin du Moyen Âge par les marchands et les banquiers de l'Italie du Nord.

Afin de les rendre aussi crédibles que possible aux yeux de leurs destinataires, l'élaboration de ces documents obéit à des normes qui émanent d'instances légitimes et dont l'application est attestée par des professionnels indépendants, les auditeurs.

Nous ne traiterons ici que de cette comptabilité dite générale ou financière.

Le modèle comptable de l'entreprise : les états de synthèse

Parmi les documents qui participent de ce modèle, le bilan et le compte de résultat sont les plus anciens et les plus typiques de la démarche comptable. Néanmoins, leur compréhension et leur interprétation exigent de nombreuses informations complémentaires, extrêmement variées, rassemblées dans un document désigné annexe en France et notes to accounts dans les pays anglo-saxons. À ces trois documents principaux peuvent s'en ajouter d'autres tels que le tableau des flux de trésorerie. Tous ces documents sont en général largement diffusés par les grandes sociétés, dans leur rapport annuel ou via leur site Internet.

Le bilan (« balance sheet »)

C'est l'état qui, à un moment donné, en général la fin de l'année civile, décrit la situation financière de l'entreprise, c'est-à-dire l'ensemble de ses actifs et de ses dettes.

Les actifs sont constitués par les biens dont elle est propriétaire ou sur lesquelles elle exerce un contrôle de fait. Ses dettes, on dit encore ses passifs ou son passif exigible, sont les obligations à caractère certain qui sont les siennes à la date d'établissement de son bilan. Échappent au bilan nombre d'obligations présentant un caractère incertain ; ces obligations sont mentionnées hors bilan (off balance sheet)dans l'annexe.

Actifs et dettes sont évalués et, par différence entre la valeur totale des actifs et celle des dettes, on calcule[...]

- 1. Le modèle comptable de l'entreprise : les états de synthèse

- 2. La méthode d'élaboration du modèle comptable : la partie double

- 3. L'évaluation des biens en comptabilité : coût historique et juste valeur

- 4. La normalisation du modèle comptable

- 5. L'audit du modèle comptable normalisé

- 6. Bibliographie

- 7. Sites internet

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Bernard COLASSE : professeur de sciences de gestion à l'université de Paris-Dauphine

Classification

Pour citer cet article

Bernard COLASSE. COMPTABILITÉ - Comptabilité financière [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Médias

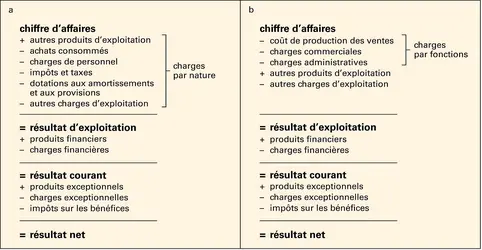

Comptes de résultat français et anglo-saxons

Encyclopædia Universalis France

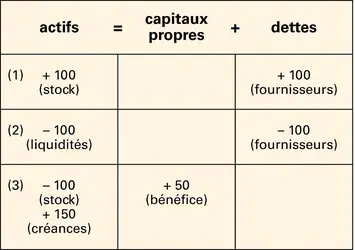

Comptabilité en partie double

Encyclopædia Universalis France

Autres références

-

ASSURANCE - Évolution contemporaine

- Écrit par Jean-Pierre AUDINOT, Universalis, Jacques GARNIER

- 5 341 mots

Toutes les provisions techniques sont des dettes de l'assureur, et elles figurent au passif de son bilan. En contrepartie, elles doivent être représentées à l'actif du bilan par des valeurs équivalentes en placements. -

AUTOFINANCEMENT

- Écrit par Geneviève CAUSSE

- 5 257 mots

D'une manière générale, on peut le définir comme la part non distribuée et épargnée des profits d'une entreprise au cours d'une période. Par comparaison avec les réserves, il s'agit d'un flux et non d'un stock. On ajoutera que l'autofinancement correspond à un accroissement des actifs nets réels... -

BÉNÉFICE, comptabilité

- Écrit par Pierre LASSÈGUE

- 283 mots

Les seules notions théoriquement correctes du bénéfice sont le bénéfice d'une opération individuelle et celui de la vie entière de l'entreprise. Des raisons pratiques obligent à se contenter de la notion moins rigoureuse de bénéfice par période (exercice). Le temps étant découpé en tranches d'égale...

-

BOURSE - Réglementation des marchés boursiers

- Écrit par Didier DAVYDOFF

- 6 704 mots

- 3 médias

On signalera enfin que la réglementation comptable applicable aux sociétés cotées joue un rôle important dans la transparence des marchés. Depuis 2005, les sociétés européennes cotées doivent respecter des standards comptables internationaux issus du référentiel de l'International Accounting Standards... - Afficher les 16 références

Voir aussi

- ÉTATS-UNIS D'AMÉRIQUE, droit et institutions

- CHARGES, comptabilité

- ACTIF, comptabilité

- COMPTABILITÉ ANALYTIQUE

- PLAN COMPTABLE

- TRÉSORERIE DE L'ENTREPRISE

- CAPITAUX PROPRES ou FONDS PROPRES

- ÉVALUATION

- INFORMATION ÉCONOMIQUE ET FINANCIÈRE

- GLOBALISATION FINANCIÈRE

- ACTIFS FINANCIERS

- RÉSULTAT COMPTE DE

- BILAN

- GESTION

- AMORTISSEMENT

- CASH-FLOW

- AUDIT

- FRANCE, droit et institutions

- PASSIF, comptabilité