COMPTABILITÉ Comptabilité financière

- 1. Le modèle comptable de l'entreprise : les états de synthèse

- 2. La méthode d'élaboration du modèle comptable : la partie double

- 3. L'évaluation des biens en comptabilité : coût historique et juste valeur

- 4. La normalisation du modèle comptable

- 5. L'audit du modèle comptable normalisé

- 6. Bibliographie

- 7. Sites internet

La méthode d'élaboration du modèle comptable : la partie double

Au xive et au xve siècle, en pleine Renaissance, va naître en Italie du Nord cette méthode de la partie double (partita doppia) encore pratiquée par les entreprises contemporaines. Elle sera notamment exposée dans l'état que nous lui connaissons par le moine franciscain Luca Pacioli dans sa Summa di arithmetica, geometria, proportioni, et proportionalita (Traité d'arithmétique, de géométrie, des proportions et de la proportionnalité), le premier ouvrage (1494) – un traité de mathématiques – qui parle de comptabilité.

Cette méthode, bien qu'antérieure historiquement au bilan, peut aujourd'hui s'interpréter par référence à celui-ci. On peut en effet considérer qu'elle consiste à analyser l'impact sur l'équation de bilan des diverses opérations de l'entreprise et des différents événements qui l'affectent directement.

Comptabilité en partie double

Encyclopædia Universalis France

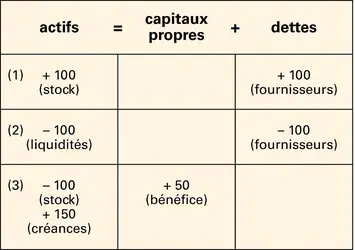

Ainsi, d'une opération d'achat à crédit auprès d'un fournisseur (fig.3, opération 1) d'un montant de 100, on retient qu'elle fait apparaître un nouvel élément à l'actif du bilan et une nouvelle dette, envers un fournisseur, à son passif de ce montant de 100. Ultérieurement, quand le fournisseur est réglé (opération 2), on fait disparaître la dette de celui-ci du passif et on diminue à l'actif les disponibilités d'un montant équivalent. Si, par la suite (opération 3), la marchandise achetée 100 est revendue à crédit 150, on fait disparaître cette marchandise de l'actif pour 100, on enregistre à l'actif une créance-client de 150 et, pour finir, on augmente les capitaux propres du bénéfice réalisé de 50.

Cette méthode d'analyse de la vie économique de l'entreprise, dite de la ou en partie double parce qu'elle implique au moins deux inscriptions pour chaque opération enregistrée, « conserve » l'équilibre du bilan puisque tout flux qui affecte l'un des éléments (actif, dettes ou capitaux propres) de l'équation sous-jacente est compensé par un ou plusieurs flux sur cet élément ou l'un des deux autres.

Cette méthode est à la fois un instrument d'analyse et un instrument technique de détection d'éventuelles erreurs d'enregistrement : en effet, si le bilan n'est pas automatiquement équilibré, c'est que la méthode n'a pas été correctement appliquée.

Toutefois, si elle continue d'être pratiquée pour l'élaboration du bilan et du compte de résultat, cette méthode apparaît aujourd'hui très insuffisante pour rendre compte des diverses dimensions des opérations ou des événements de la vie d'une entreprise qui intéressent les utilisateurs du modèle comptable. Toutes les informations livrées dans les notes annexées au bilan et au compte de résultat n'en procèdent pas et sont extraites des diverses bases de données qui font partie du système d'information de l'entreprise.

- 1. Le modèle comptable de l'entreprise : les états de synthèse

- 2. La méthode d'élaboration du modèle comptable : la partie double

- 3. L'évaluation des biens en comptabilité : coût historique et juste valeur

- 4. La normalisation du modèle comptable

- 5. L'audit du modèle comptable normalisé

- 6. Bibliographie

- 7. Sites internet

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Bernard COLASSE : professeur de sciences de gestion à l'université de Paris-Dauphine

Classification

Pour citer cet article

Bernard COLASSE. COMPTABILITÉ - Comptabilité financière [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Médias

Comptes de résultat français et anglo-saxons

Encyclopædia Universalis France

Comptabilité en partie double

Encyclopædia Universalis France

Autres références

-

ASSURANCE - Évolution contemporaine

- Écrit par Jean-Pierre AUDINOT, Universalis, Jacques GARNIER

- 5 341 mots

Toutes les provisions techniques sont des dettes de l'assureur, et elles figurent au passif de son bilan. En contrepartie, elles doivent être représentées à l'actif du bilan par des valeurs équivalentes en placements. -

AUTOFINANCEMENT

- Écrit par Geneviève CAUSSE

- 5 257 mots

D'une manière générale, on peut le définir comme la part non distribuée et épargnée des profits d'une entreprise au cours d'une période. Par comparaison avec les réserves, il s'agit d'un flux et non d'un stock. On ajoutera que l'autofinancement correspond à un accroissement des actifs nets réels... -

BÉNÉFICE, comptabilité

- Écrit par Pierre LASSÈGUE

- 283 mots

Les seules notions théoriquement correctes du bénéfice sont le bénéfice d'une opération individuelle et celui de la vie entière de l'entreprise. Des raisons pratiques obligent à se contenter de la notion moins rigoureuse de bénéfice par période (exercice). Le temps étant découpé en tranches d'égale...

-

BOURSE - Réglementation des marchés boursiers

- Écrit par Didier DAVYDOFF

- 6 704 mots

- 3 médias

On signalera enfin que la réglementation comptable applicable aux sociétés cotées joue un rôle important dans la transparence des marchés. Depuis 2005, les sociétés européennes cotées doivent respecter des standards comptables internationaux issus du référentiel de l'International Accounting Standards... - Afficher les 16 références

Voir aussi

- ÉTATS-UNIS D'AMÉRIQUE, droit et institutions

- CHARGES, comptabilité

- ACTIF, comptabilité

- COMPTABILITÉ ANALYTIQUE

- PLAN COMPTABLE

- TRÉSORERIE DE L'ENTREPRISE

- CAPITAUX PROPRES ou FONDS PROPRES

- ÉVALUATION

- INFORMATION ÉCONOMIQUE ET FINANCIÈRE

- GLOBALISATION FINANCIÈRE

- ACTIFS FINANCIERS

- RÉSULTAT COMPTE DE

- BILAN

- GESTION

- AMORTISSEMENT

- CASH-FLOW

- AUDIT

- FRANCE, droit et institutions

- PASSIF, comptabilité