COMPTABILITÉ Comptabilité financière

- 1. Le modèle comptable de l'entreprise : les états de synthèse

- 2. La méthode d'élaboration du modèle comptable : la partie double

- 3. L'évaluation des biens en comptabilité : coût historique et juste valeur

- 4. La normalisation du modèle comptable

- 5. L'audit du modèle comptable normalisé

- 6. Bibliographie

- 7. Sites internet

L'évaluation des biens en comptabilité : coût historique et juste valeur

Ce qui distingue la comptabilité d'autres instruments de comptage, c'est qu'elle repose sur l'évaluation en monnaie. Celui qui compte le nombre des boîtes de conserve de toutes sortes posées sur les étagères d'une épicerie fait du pur comptage. Par contre, s'il donne à chacune de ces boîtes une valeur et calcule par sommation la valeur de l'ensemble, il fait de la comptabilité.

Le problème de l'évaluation des biens est donc le problème fondamental que doivent traiter les comptables. Pour ce faire, ils recourent à des conventions qui ont varié au cours du temps et qui peuvent différer d'un pays à l'autre.

L'évaluation à partir du coût historique

Lorsqu'un bien « rentre » en comptabilité, il paraît logique, et c'est l'usage, de lui donner pour valeur le prix payé pour l'acquérir ou le coût supporté pour le produire. Mais cette valeur initiale, dite historique ou brute, perd plus ou moins rapidement sa signification économique à mesure que le temps passe. Chacun sait par exemple que la valeur d'un véhicule automobile s'écarte de son prix d'achat dès qu'il est acheté. Le problème de l'évaluation se pose donc en particulier à chaque fois que l'entreprise élabore son bilan.

Jusqu'à une époque très récente, l'usage, consacré par la normalisation de tous les pays, voulait qu'au moment de l'établissement du bilan, on estime la valeur nette d'un bien, en déduisant de sa valeur historique une estimation de la dépréciation subie par ce bien depuis son entrée en comptabilité. Lorsque cette dépréciation présente un caractère inéluctable, c'est en général le cas lorsque le bien est une immobilisation, elle est appelée amortissement. Lorsqu'elle présente un caractère accidentel et éventuellement réversible, c'est le cas lorsque le bien est un stock ou encore une créance, elle est appelée simplement dépréciation.

Cette façon d'évaluer les actifs à partir de leur coût historique relevait d'un principe dit de prudence qui, par ailleurs, interdisait de constater les accroissements éventuels de valeur de certains biens. Ce second aspect de l'application du principe de prudence a pour conséquence une sous-évaluation de certains actifs et explique la contestation dont l'évaluation à partir du coût historique fait l'objet. Ainsi, le normalisateur international préconise-t-il, au moins pour certains biens, une évaluation en juste valeur.

L'évaluation en juste valeur (« fair value »)

La juste valeur d'un bien n'est pas sa valeur « juste » ; il s'agit de sa valeur de marché, c'est-à-dire du prix auquel il pourrait être échangé sur un marché concurrentiel entre un vendeur et un acheteur n'ayant aucun lien de dépendance entre eux et agissant en toute liberté.

Si l'on s'en tient à cette acception de la juste valeur, le nombre de biens pouvant être évalués à leur juste valeur est assez limité car beaucoup de biens ne se négocient pas sur des marchés concurrentiels. Les biens les plus susceptibles d'être évalués en juste valeur sont les actifs et les passifs financiers, dits « instruments financiers », tels que les actions et les divers titres qui s'échangent quotidiennement en Bourse et dont la valeur de marché est connue pratiquement en continu. C'est donc ces biens que le normalisateur international préconise d'évaluer en juste valeur.

Dès lors qu'un bien est évalué à sa valeur de marché, il peut être évalué soit au-dessous, soit au-dessus de sa valeur historique ; dans cette dernière hypothèse, à l'encontre du principe de prudence, l'entreprise est amenée à enregistrer une plus-value qui s'ajoute au résultat qu'elle tire de ses activités.[...]

- 1. Le modèle comptable de l'entreprise : les états de synthèse

- 2. La méthode d'élaboration du modèle comptable : la partie double

- 3. L'évaluation des biens en comptabilité : coût historique et juste valeur

- 4. La normalisation du modèle comptable

- 5. L'audit du modèle comptable normalisé

- 6. Bibliographie

- 7. Sites internet

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Bernard COLASSE : professeur de sciences de gestion à l'université de Paris-Dauphine

Classification

Pour citer cet article

Bernard COLASSE. COMPTABILITÉ - Comptabilité financière [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Médias

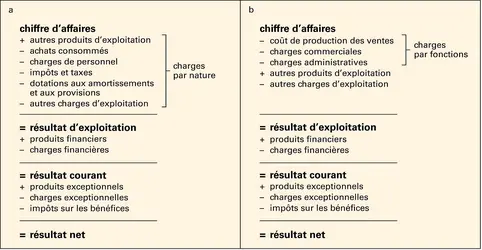

Comptes de résultat français et anglo-saxons

Encyclopædia Universalis France

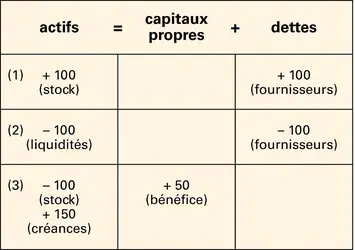

Comptabilité en partie double

Encyclopædia Universalis France

Autres références

-

ASSURANCE - Évolution contemporaine

- Écrit par Jean-Pierre AUDINOT, Universalis, Jacques GARNIER

- 5 341 mots

Toutes les provisions techniques sont des dettes de l'assureur, et elles figurent au passif de son bilan. En contrepartie, elles doivent être représentées à l'actif du bilan par des valeurs équivalentes en placements. -

AUTOFINANCEMENT

- Écrit par Geneviève CAUSSE

- 5 257 mots

D'une manière générale, on peut le définir comme la part non distribuée et épargnée des profits d'une entreprise au cours d'une période. Par comparaison avec les réserves, il s'agit d'un flux et non d'un stock. On ajoutera que l'autofinancement correspond à un accroissement des actifs nets réels... -

BÉNÉFICE, comptabilité

- Écrit par Pierre LASSÈGUE

- 283 mots

Les seules notions théoriquement correctes du bénéfice sont le bénéfice d'une opération individuelle et celui de la vie entière de l'entreprise. Des raisons pratiques obligent à se contenter de la notion moins rigoureuse de bénéfice par période (exercice). Le temps étant découpé en tranches d'égale...

-

BOURSE - Réglementation des marchés boursiers

- Écrit par Didier DAVYDOFF

- 6 704 mots

- 3 médias

On signalera enfin que la réglementation comptable applicable aux sociétés cotées joue un rôle important dans la transparence des marchés. Depuis 2005, les sociétés européennes cotées doivent respecter des standards comptables internationaux issus du référentiel de l'International Accounting Standards... - Afficher les 16 références

Voir aussi

- ÉTATS-UNIS D'AMÉRIQUE, droit et institutions

- CHARGES, comptabilité

- ACTIF, comptabilité

- COMPTABILITÉ ANALYTIQUE

- PLAN COMPTABLE

- TRÉSORERIE DE L'ENTREPRISE

- CAPITAUX PROPRES ou FONDS PROPRES

- ÉVALUATION

- INFORMATION ÉCONOMIQUE ET FINANCIÈRE

- GLOBALISATION FINANCIÈRE

- ACTIFS FINANCIERS

- RÉSULTAT COMPTE DE

- BILAN

- GESTION

- AMORTISSEMENT

- CASH-FLOW

- AUDIT

- FRANCE, droit et institutions

- PASSIF, comptabilité