COMPTABILITÉ Comptabilité financière

- 1. Le modèle comptable de l'entreprise : les états de synthèse

- 2. La méthode d'élaboration du modèle comptable : la partie double

- 3. L'évaluation des biens en comptabilité : coût historique et juste valeur

- 4. La normalisation du modèle comptable

- 5. L'audit du modèle comptable normalisé

- 6. Bibliographie

- 7. Sites internet

La normalisation du modèle comptable

Élaboré par leurs dirigeants, les comptes des entreprises seraient peu crédibles aux yeux de leurs destinataires s'ils n'obéissaient pas à des normes (standards) reconnues. En conséquence, dans tous les pays, et aussi au niveau international, le modèle comptable est-il aujourd'hui normalisé.

Le plan comptable général français

On peut faire remonter la normalisation comptable française à un édit de Colbert de 1673, l'« édit pour le commerce des marchands en gros et en détail », qui visait à préciser la législation commerciale de l'époque et contenait déjà des stipulations comptables.

Toutefois, la normalisation comptable française n'a pris son ampleur contemporaine qu'après la Seconde Guerre mondiale dans le contexte de la reconstruction de l'économie sous l'égide de l'État. La normalisation de la comptabilité des entreprises est apparue comme un moyen de cette reconstruction. La France fut dotée d'un recueil de normes comptables désigné sous le nom de Plan comptable général (P.C.G.). Dans ce recueil, on trouve des normes d'enregistrement des opérations de l'entreprise, des normes d'évaluation des différents éléments qui apparaissent dans les documents de synthèse, ainsi que des normes de présentation (des « modèles ») de ces documents.

Le P.C.G. est régulièrement actualisé par le Conseil national de la comptabilité (C.N.C.). Cet organisme, placé sous la tutelle du ministre chargé des Affaires économiques, est composé de représentants des diverses parties directement concernées par la comptabilité des entreprises (professionnels de la comptabilité, administrations de l'État, patronat, syndicats ouvriers, etc.).

Les normes américaines : les « principes comptables généralement admis »

Aux États-Unis, la normalisation a pris son essor après la crise de 1929. Cette crise économique avait en effet montré les faiblesses de l'information comptable destinée aux investisseurs boursiers et, en même temps, la nécessité de la normaliser.

D'abord assumée par la profession comptable libérale sous le contrôle de la Commission des opérations de Bourse des États-Unis, la Securities and Exchange Commission (S.E.C.), la normalisation comptable américaine l'est depuis 1973, toujours sous le contrôle de la S.E.C., par un organisme indépendant composé de praticiens chevronnés, le Financial Accounting Standards Board (F.A.S.B.).

Les normes américaines sont censées se référer aux pratiques faisant consensus au sein de la communauté comptable, d'où leur désignation : Generally Accepted Accounting Principles (G.A.A.P.).

Les normes internationales

La normalisation comptable s'est d'abord développée au niveau national mais, avec la mondialisation de l'économie, s'est fait ressentir le besoin d'une normalisation internationale qui permette en particulier la comparaison des performances de grandes entreprises appartenant à des pays différents.

Cette normalisation internationale a été prise en charge par un organisme de droit privé, l'International Accounting Standards Board (I.A.S.B.), auquel un certain nombre d'États ou d'organisations interétatiques ont sous-traité tout ou partie de l'élaboration de leurs normes comptables. Ainsi, l'Union européenne, dans un règlement de 2002, a-t-elle décidé que ses sociétés cotées appliqueraient à partir du 1er janvier 2005 les normes de l'I.A.S.B. pour l'élaboration de leurs comptes de groupe. Ces normes sont désignées sous le nom d'International Financial Reporting Standards (I.F.R.S.).

Parce qu'elle a pour objet d'accompagner la mondialisation économique et la globalisation financière et s'adresse aux grandes sociétés qui se financent sur les marchés financiers internationaux, la normalisation comptable internationale[...]

- 1. Le modèle comptable de l'entreprise : les états de synthèse

- 2. La méthode d'élaboration du modèle comptable : la partie double

- 3. L'évaluation des biens en comptabilité : coût historique et juste valeur

- 4. La normalisation du modèle comptable

- 5. L'audit du modèle comptable normalisé

- 6. Bibliographie

- 7. Sites internet

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Bernard COLASSE : professeur de sciences de gestion à l'université de Paris-Dauphine

Classification

Pour citer cet article

Bernard COLASSE. COMPTABILITÉ - Comptabilité financière [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Médias

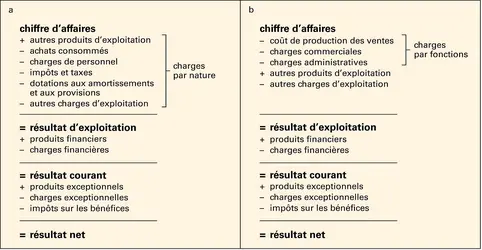

Comptes de résultat français et anglo-saxons

Encyclopædia Universalis France

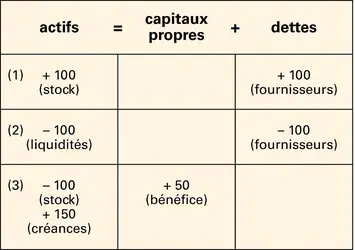

Comptabilité en partie double

Encyclopædia Universalis France

Autres références

-

ASSURANCE - Évolution contemporaine

- Écrit par Jean-Pierre AUDINOT, Universalis, Jacques GARNIER

- 5 341 mots

Toutes les provisions techniques sont des dettes de l'assureur, et elles figurent au passif de son bilan. En contrepartie, elles doivent être représentées à l'actif du bilan par des valeurs équivalentes en placements. -

AUTOFINANCEMENT

- Écrit par Geneviève CAUSSE

- 5 257 mots

D'une manière générale, on peut le définir comme la part non distribuée et épargnée des profits d'une entreprise au cours d'une période. Par comparaison avec les réserves, il s'agit d'un flux et non d'un stock. On ajoutera que l'autofinancement correspond à un accroissement des actifs nets réels... -

BÉNÉFICE, comptabilité

- Écrit par Pierre LASSÈGUE

- 283 mots

Les seules notions théoriquement correctes du bénéfice sont le bénéfice d'une opération individuelle et celui de la vie entière de l'entreprise. Des raisons pratiques obligent à se contenter de la notion moins rigoureuse de bénéfice par période (exercice). Le temps étant découpé en tranches d'égale...

-

BOURSE - Réglementation des marchés boursiers

- Écrit par Didier DAVYDOFF

- 6 704 mots

- 3 médias

On signalera enfin que la réglementation comptable applicable aux sociétés cotées joue un rôle important dans la transparence des marchés. Depuis 2005, les sociétés européennes cotées doivent respecter des standards comptables internationaux issus du référentiel de l'International Accounting Standards... - Afficher les 16 références

Voir aussi

- ÉTATS-UNIS D'AMÉRIQUE, droit et institutions

- CHARGES, comptabilité

- ACTIF, comptabilité

- COMPTABILITÉ ANALYTIQUE

- PLAN COMPTABLE

- TRÉSORERIE DE L'ENTREPRISE

- CAPITAUX PROPRES ou FONDS PROPRES

- ÉVALUATION

- INFORMATION ÉCONOMIQUE ET FINANCIÈRE

- GLOBALISATION FINANCIÈRE

- ACTIFS FINANCIERS

- RÉSULTAT COMPTE DE

- BILAN

- GESTION

- AMORTISSEMENT

- CASH-FLOW

- AUDIT

- FRANCE, droit et institutions

- PASSIF, comptabilité