COMPTABILITÉ Comptabilité financière

- 1. Le modèle comptable de l'entreprise : les états de synthèse

- 2. La méthode d'élaboration du modèle comptable : la partie double

- 3. L'évaluation des biens en comptabilité : coût historique et juste valeur

- 4. La normalisation du modèle comptable

- 5. L'audit du modèle comptable normalisé

- 6. Bibliographie

- 7. Sites internet

L'audit du modèle comptable normalisé

Pour que les comptes des entreprises soient crédibles aux yeux de leur utilisateurs, il ne suffit pas qu'ils soient censés être élaborés conformément à des normes reconnues. Il faut que les utilisateurs aient la garantie que ces normes ont été effectivement appliquées.

Dans les entreprises d'une certaine importance, le plus souvent des sociétés anonymes, cette garantie est fondée sur l'intervention de professionnels indépendants des dirigeants qui agissent au nom des propriétaires, les actionnaires dans le cas d'une société anonyme, et sont désignés par eux. Ces professionnels sont appelés auditeurs (auditors), vérificateurs ou, comme en France, commissaires aux comptes.

L'audit des comptes d'une entreprise ne peut évidemment consister à refaire sa comptabilité. Il consiste pour l'essentiel à s'assurer par sondage de la conformité aux normes en vigueur des enregistrements et des évaluations comptables. Lorsque l'entreprise a mis en place un système de contrôle interne, l'audit consiste à s'assurer de la validité et du bon fonctionnement de ce système.

Lorsque sa mission est achevée, l'auditeur formule son opinion sur la régularité, la sincérité et aussi la fidélité au réel des états de synthèse. Cette opinion peut prendre la forme d'une certification sans réserves (unqualified opinion), d'une certification avec réserve(s) (qualified opinion) ou d'un refus de certification pour désaccord avec les dirigeants (adverse opinion) ou en raison de difficultés ayant empêché l'auditeur d'accomplir correctement sa mission (disclaimer of opinion). Elle est exprimée à l'intention de et devant l'assemblée générale des actionnaires.

La crédibilité de cette opinion dépend à la fois de la compétence de l'auditeur et de son indépendance par rapport aux dirigeants de l'entreprise dont il contrôle les comptes : sa capacité de découvrir des anomalies, voire des infractions, dans la comptabilité de l'entreprise auditée dépend de sa compétence ; sa volonté d'en rendre compte aux actionnaires dépend de son indépendance par rapport aux dirigeants.

Dans la plupart des pays, les auditeurs ont une formation d'expert-comptable. C'est le cas en France des commissaires aux comptes, lesquels appartiennent à une organisation, la Compagnie nationale des commissaires aux comptes (C.N.C.C.), dont ils doivent respecter le code de déontologie sous peine de sanctions. Ce code accorde une place très importante à leur indépendance dont les conditions sont par ailleurs fixées dans le Code de commerce.

La comptabilité générale produit donc des informations sur l'entreprise à l'intention des agents économiques et sociaux qui entretiennent des relations avec elle, et notamment à l'intention de ceux qui lui apportent des ressources financières. Par-delà ses aspects techniques, elle participe à la régulation de ces relations et joue donc un rôle social très important. C'est ce qui explique qu'elle soit normalisée et auditée, ce qui n'empêche pas toutefois qu'elle puisse être manipulée et que se produisent des scandales comptables et financiers, des « affaires ».

- 1. Le modèle comptable de l'entreprise : les états de synthèse

- 2. La méthode d'élaboration du modèle comptable : la partie double

- 3. L'évaluation des biens en comptabilité : coût historique et juste valeur

- 4. La normalisation du modèle comptable

- 5. L'audit du modèle comptable normalisé

- 6. Bibliographie

- 7. Sites internet

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Bernard COLASSE : professeur de sciences de gestion à l'université de Paris-Dauphine

Classification

Pour citer cet article

Bernard COLASSE. COMPTABILITÉ - Comptabilité financière [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Médias

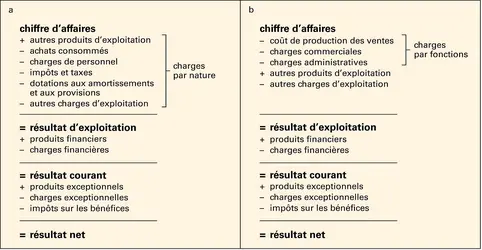

Comptes de résultat français et anglo-saxons

Encyclopædia Universalis France

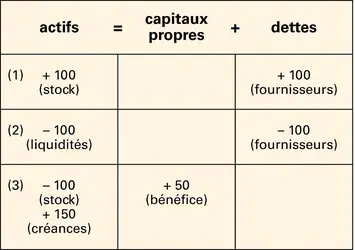

Comptabilité en partie double

Encyclopædia Universalis France

Autres références

-

ASSURANCE - Évolution contemporaine

- Écrit par Jean-Pierre AUDINOT, Universalis, Jacques GARNIER

- 5 341 mots

Toutes les provisions techniques sont des dettes de l'assureur, et elles figurent au passif de son bilan. En contrepartie, elles doivent être représentées à l'actif du bilan par des valeurs équivalentes en placements. -

AUTOFINANCEMENT

- Écrit par Geneviève CAUSSE

- 5 257 mots

D'une manière générale, on peut le définir comme la part non distribuée et épargnée des profits d'une entreprise au cours d'une période. Par comparaison avec les réserves, il s'agit d'un flux et non d'un stock. On ajoutera que l'autofinancement correspond à un accroissement des actifs nets réels... -

BÉNÉFICE, comptabilité

- Écrit par Pierre LASSÈGUE

- 283 mots

Les seules notions théoriquement correctes du bénéfice sont le bénéfice d'une opération individuelle et celui de la vie entière de l'entreprise. Des raisons pratiques obligent à se contenter de la notion moins rigoureuse de bénéfice par période (exercice). Le temps étant découpé en tranches d'égale...

-

BOURSE - Réglementation des marchés boursiers

- Écrit par Didier DAVYDOFF

- 6 704 mots

- 3 médias

On signalera enfin que la réglementation comptable applicable aux sociétés cotées joue un rôle important dans la transparence des marchés. Depuis 2005, les sociétés européennes cotées doivent respecter des standards comptables internationaux issus du référentiel de l'International Accounting Standards... - Afficher les 16 références

Voir aussi

- ÉTATS-UNIS D'AMÉRIQUE, droit et institutions

- CHARGES, comptabilité

- ACTIF, comptabilité

- COMPTABILITÉ ANALYTIQUE

- PLAN COMPTABLE

- TRÉSORERIE DE L'ENTREPRISE

- CAPITAUX PROPRES ou FONDS PROPRES

- ÉVALUATION

- INFORMATION ÉCONOMIQUE ET FINANCIÈRE

- GLOBALISATION FINANCIÈRE

- ACTIFS FINANCIERS

- RÉSULTAT COMPTE DE

- BILAN

- GESTION

- AMORTISSEMENT

- CASH-FLOW

- AUDIT

- FRANCE, droit et institutions

- PASSIF, comptabilité