ANTICIPATIONS, économie

Le rôle des anticipations

Les anticipations jouent un rôle essentiel dans la réalisation des ajustements macroéconomiques et dans la détermination de l'efficacité de la politique économique, en particulier de la politique monétaire.

Anticipations et ajustements macroéconomiques

Les principales fonctions de comportement sont, d'une manière ou d'une autre, influencées par les anticipations. Ainsi la consommation des ménages dépend moins de leur revenu courant que du revenu « normal » anticipé pendant un certain horizon temporel (revenu « permanent »), voire du revenu moyen anticipé pendant la durée de vie (théorie du « cycle vital »). L'investissement des entreprises est lié aux débouchés escomptés, représentés par les variations anticipées de la demande (modèles d'accélérateur intégrant les anticipations). La demande d'encaisses monétaires des ménages et des entreprises est fonction des taux d'intérêt anticipés, des anticipations d’inflation (la prévision d'une accélération de l'inflation décourage la demande de monnaie), etc. On pourrait multiplier à l'infini les exemples soulignant la place centrale des anticipations dans la détermination des comportements.

Puisque les variables macroéconomiques résultent de la conjugaison des actions individuelles, elles sont également conditionnées par les prévisions. Donnons quelques exemples :

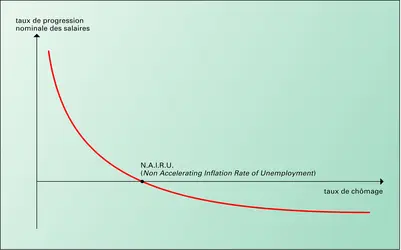

– Les salaires nominaux fixés dans le cadre des négociations collectives et des contrats de travail dépendent des anticipations de prix pendant la durée des contrats.

– Les taux d'intérêt incorporent une dimension psychologique importante parce qu'ils sont fortement dépendants des anticipations. Tout d'abord, les taux d'intérêt nominaux (ceux qui sont observés sur les marchés de capitaux) peuvent être décomposés comme la somme de taux d'intérêt « réels » et de l'inflation anticipée. Cette décomposition, suggérée par Irving Fisher (1930), part de l'idée que les créanciers sont dégagés d'illusion monétaire et qu'ils vont chercher à se protéger contre la perte de pouvoir d'achat de leur créance due à l'inflation en exigeant l'inclusion dans le taux d'intérêt nominal d'une prime de risque contre l'inflation. Le montant de la prime de risque contre l'inflation dépend des pouvoirs de négociation respectifs des créanciers et des débiteurs, et du degré d'administration des marchés de capitaux par les autorités monétaires : par un contrôle étroit des taux d'intérêt, les pouvoirs publics peuvent moduler la répercussion de l'inflation anticipée dans les taux nominaux. En second lieu, les anticipations jouent un rôle, variable d'une économie à l'autre, dans la fixation de la hiérarchie des taux d'intérêt.

D'après la théorie des anticipations élaborée par Fisher (1930), John Hicks (1939) et Friedrich Lutz (1940), l'écart entre les taux d'intérêt à long terme et les taux courts est fonction exclusivement des prévisions de taux courts pour les périodes à venir. Une situation dans laquelle les taux longs sont supérieurs aux taux à court terme est obtenue, dans le cadre de cette théorie, lorsque les agents s'attendent à une hausse des taux courts (un résultat symétrique s'applique en cas de prévision de baisse des taux d'intérêt à court terme). La théorie de la préférence pour la liquidité modifie la perspective proposée par la théorie des anticipations, sans rompre avec elle ; elle fait dépendre la hiérarchie des taux d'intérêt des prévisions de taux d'intérêt, mais aussi de l'aversion des prêteurs à l'égard des risques de pertes sur la valeur en capital des titres financiers.

– Dans le monde contemporain où prédominent les changes flottants – même s'il[...]

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Christian de BOISSIEU : professeur à l'université de Paris-I-Panthéon-Sorbonne

Classification

Pour citer cet article

Christian de BOISSIEU. ANTICIPATIONS, économie [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Médias

Gunnar Myrdal

Keystone/ Hulton Archive/ Getty Images

Milton Friedman

George Rose/ Hulton Archive/ Getty Images

Courbe de Phillips

Encyclopædia Universalis France

Autres références

-

BANQUES CENTRALES

- Écrit par Sylvie DIATKINE

- 6 895 mots

- 1 média

...désinflation, la politique monétaire a recherché une « crédibilité » qui a coïncidé avec les idées des « nouveaux classiques » (Robert Lucas, 1972). Il est apparu que les anticipations des agents économiques étaient déterminantes dans la réussite des politiques économiques. Ainsi, seule une inflation...

...désinflation, la politique monétaire a recherché une « crédibilité » qui a coïncidé avec les idées des « nouveaux classiques » (Robert Lucas, 1972). Il est apparu que les anticipations des agents économiques étaient déterminantes dans la réussite des politiques économiques. Ainsi, seule une inflation... -

BOURSE - Marchés de valeurs mobilières

- Écrit par Daniel GOYEAU, Amine TARAZI

- 8 155 mots

- 1 média

Un élément essentiel pour comprendre l'évolution des cours en bourse est le rôle clé joué par les anticipations des agents économiques. Acheter une action ou une obligation, c'est acheter une chronique de flux futurs de revenus (et éventuellement un flux de revente) procurés par cette action ou cette... -

CHANGE - Les opérations de change

- Écrit par Henri BOURGUINAT, Gunther CAPELLE-BLANCARD

- 7 015 mots

- 2 médias

...couverture permanente coûterait cher et, de plus, elle n'est souvent pas nécessaire. La seule possibilité raisonnable consiste à le faire de façon sélective. Les exportateurs choisissent de se couvrir lorsqu'ils anticipent une dépréciation de la monnaie de règlement de leur créance sur la base d'une comparaison... -

CHANGE - Les théories du change

- Écrit par Hélène RAYMOND-FEINGOLD

- 9 106 mots

- 1 média

...réaliser une perte au lieu du gain attendu. La spéculation peut théoriquement accélérer la convergence du taux de change observé vers son niveau d'équilibre. Effectivement, si le niveau de change anticipé par les spéculateurs correspond au cours de change d'équilibre, alors ces derniers vont vendre une devise...

...réaliser une perte au lieu du gain attendu. La spéculation peut théoriquement accélérer la convergence du taux de change observé vers son niveau d'équilibre. Effectivement, si le niveau de change anticipé par les spéculateurs correspond au cours de change d'équilibre, alors ces derniers vont vendre une devise... - Afficher les 40 références

Voir aussi

- STRATÉGIE & POLITIQUE DES ENTREPRISES

- MARCHÉS DE CAPITAUX

- AGENTS ÉCONOMIQUES

- DYNAMIQUE ÉCONOMIQUE

- CRISES BANCAIRES

- MARCHÉS À TERME

- TAUX DIRECTEURS

- CAGAN PHILLIP (1927- )

- INFORMATION THÉORIE ÉCONOMIQUE DE L'

- GLOBALISATION FINANCIÈRE

- ESPÉRANCE MATHÉMATIQUE

- POLITIQUE MONÉTAIRE

- POLITIQUE ÉCONOMIQUE

- ANTICIPATION, psychologie

- KEYNÉSIEN SYSTÈME ÉCONOMIQUE

- PHILLIPS ALBAN WILLIAM (1914-1975)

- CONJONCTURELLE POLITIQUE

- MODÈLE ÉCONOMÉTRIQUE