COMPTABILITÉ Analyse financière

Les méthodes et les outils d'analyse

Dans l'étude des comptes et des autres informations qu'ils recueillent, les analystes disposent de multiples démarches ; cependant, ils recourent le plus souvent à quatre ensembles de méthodes.

La méthode des ratios

La méthode des ratios permet de rechercher des rapports, des relations significatives entre certaines grandeurs caractéristiques du patrimoine (traduites par des postes du bilan) et de l'activité (traduites par des postes du compte de résultat ou des tableaux de flux).

– Des ratios de structure peuvent être calculés à partir du bilan. Les ratios d'actif traduisent la composition des moyens d'activité à la disposition de l'entreprise : biens durables (immobilisations), titres de participation, stocks, créances sur la clientèle, liquidités. Quant à l'étude du passif du bilan, elle est particulièrement riche en indications concernant la composition du financement de l'entreprise. Les ratios qui comparent les capitaux propres aux dettes permettent d'apprécier l'autonomie de l'entreprise ou au contraire sa dépendance à l'égard de l'endettement (effet de levier financier). Ceux qui comparent les ressources durables et les ressources à court terme permettent d'évaluer la stabilité du financement ou au contraire sa précarité.

– Les ratios de rotation comparent des éléments du bilan et des éléments du compte de résultat. Ainsi, en rapprochant le montant moyen des créances et celui du chiffre d'affaires, on évalue les délais de paiement accordés à la clientèle et leur impact sur la liquidité de l'entreprise. Plus l'entreprise accorde des délais longs, plus elle retarde ses rentrées de trésorerie et risque de se trouver en difficulté pour assurer ses propres paiements.

– Les ratios de rentabilité permettent d'évaluer les performances de l'entreprise et sa profitabilité. La comparaison entre les résultats et les ventes traduit la politique de marge, donc la capacité de l'entreprise à couvrir ses charges et à dégager un excédent sur ses ventes. Le ratio de rentabilité des capitaux propres (ou return on equity, R.O.E.) reste cependant la formule la plus couramment utilisée pour apprécier la performance financière : en comparant le résultat après impôts aux capitaux propres engagés par les associés, il permet de calculer un taux de profit, de mesurer la capacité de l'entreprise étudiée à rémunérer les fonds investis par ses propriétaires.

L'ajustement des agrégats du bilan

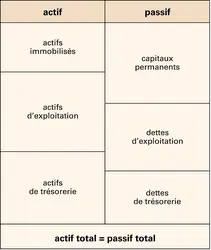

L'étude de certains agrégats calculés sur les comptes permet de caractériser les ajustements financiers fondamentaux ou les grands équilibres financiers de l'entreprise. Dans cette perspective, une démarche éprouvée consiste à mesurer et à comparer le fonds de roulement, le besoin en fonds de roulement et la trésorerie.

Cette démarche s'appuie sur la distinction, au bilan (cf. figure), entre les comptes qui concernent le long terme et ceux qui, à court terme, concernent l'activité courante (exploitation) et l'activité financière à court terme (gestion de trésorerie). Appliqué à l'actif, ce découpage conduit à distinguer des actifs immobilisés (généralement plus d'un an), des actifs d'exploitation (stock, créances) et des actifs de trésorerie (par exemple les liquidités disponibles). Au passif, on distingue, de façon symétrique, des capitaux permanents (fonds propres et dettes durables), des dettes d'exploitation (par exemple les crédits reçus des fournisseurs) et des dettes financières (par exemple les découverts bancaires).

Le fonds de roulement (FR) traduit la capacité de l'entreprise de financer l'intégralité de ses investissements en actifs immobilisés (AI) grâce à des ressources durables (c'est-à-dire des capitaux permanents, CP) : FR = CP — AI[...]

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Elie COHEN : professeur à l'université de Paris-Dauphine

Classification

Pour citer cet article

Elie COHEN. COMPTABILITÉ - Analyse financière [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Média

Bilan comptable

Encyclopædia Universalis France

Autres références

-

ASSURANCE - Évolution contemporaine

- Écrit par Jean-Pierre AUDINOT, Universalis, Jacques GARNIER

- 5 341 mots

Toutes les provisions techniques sont des dettes de l'assureur, et elles figurent au passif de son bilan. En contrepartie, elles doivent être représentées à l'actif du bilan par des valeurs équivalentes en placements. -

AUTOFINANCEMENT

- Écrit par Geneviève CAUSSE

- 5 257 mots

D'une manière générale, on peut le définir comme la part non distribuée et épargnée des profits d'une entreprise au cours d'une période. Par comparaison avec les réserves, il s'agit d'un flux et non d'un stock. On ajoutera que l'autofinancement correspond à un accroissement des actifs nets réels... -

BÉNÉFICE, comptabilité

- Écrit par Pierre LASSÈGUE

- 283 mots

Les seules notions théoriquement correctes du bénéfice sont le bénéfice d'une opération individuelle et celui de la vie entière de l'entreprise. Des raisons pratiques obligent à se contenter de la notion moins rigoureuse de bénéfice par période (exercice). Le temps étant découpé en tranches d'égale...

-

BOURSE - Réglementation des marchés boursiers

- Écrit par Didier DAVYDOFF

- 6 704 mots

- 3 médias

On signalera enfin que la réglementation comptable applicable aux sociétés cotées joue un rôle important dans la transparence des marchés. Depuis 2005, les sociétés européennes cotées doivent respecter des standards comptables internationaux issus du référentiel de l'International Accounting Standards... - Afficher les 16 références

Voir aussi