COMPTABILITÉ Analyse financière

Les sources d'information de l'analyse financière

Les sources comptables

Afin d'examiner les entreprises qu'elle étudie, l'analyse financière mobilise de multiples sources d'information.

Cependant, c'est la comptabilité financière qui constitue sa source de référence la plus cohérente et sans doute la plus efficace. Le bilan, le compte de résultat, les tableaux de flux et leurs annexes constituent autant de documents qui traduisent les caractéristiques majeures de l'activité et du patrimoine de l'entreprise. En outre, ils sont établis sur la base de normes d'enregistrement et de présentation qui présentent un certain formalisme, mais qui, en contrepartie, assurent un caractère cohérent, homogène et stable à l'information fournie. À cet égard, la comptabilité s'affirme comme un support particulièrement efficace pour l'application des outils de l'analyse financière.

Pendant longtemps, les systèmes comptables ont été marqués par de fortes singularités nationales. On fait ainsi référence aux principes comptables généralement acceptés (ou G.A.A.P. pour generally accepted accounting standards) des principaux pays (US G.A.A.P., French G.A.A.P...).

Pourtant, la normalisation internationale progresse et a conduit à l'élaboration de standards acceptés à l'échelle mondiale : les normes I.A.S.-I.F.R.S. (pour International Accounting Standards-International Financial Reporting Standards) sont progressivement appliquées aux comptes de groupes de sociétés ou comptes consolidés. Quant aux comptes dits individuels qui concernent des entreprises et non des groupes, ils continuent de relever principalement des systèmes nationaux de normalisation.

Les autres sources d'information

Si la comptabilité est la source d'information utilisée de la façon la plus systématique en analyse financière, cette dernière s'appuie également sur d'autres sources, formalisées ou diffuses. De fait, tout élément susceptible d'éclairer la situation, les risques et les perspectives d'une entreprise est porteur d'indications qui peuvent nourrir le diagnostic à élaborer.

Ainsi, des informations de presse peuvent éclairer l'opinion et les analystes sur des événements favorables ou défavorables à l'entité qu'ils étudient. Le rejet d'une autorisation de mise sur le marché pour un nouveau médicament dans un laboratoire pharmaceutique, la perte d'un procès relatif à la protection d'une marque exclusive, la défaillance d'un important client annoncée par un journal ou par la radio constituent autant de faits diffusés dans le flux de l'information générale, qui peuvent venir enrichir le travail d'analyse.

Des indications informelles recueillies auprès de clients qui relèvent les dysfonctionnements commerciaux d'une entreprise ou auprès d'un fournisseur qui constate un ralentissement des commandes ou même des rumeurs portant sur les écarts de conduite d'un entrepreneur imprudent ou prodigue peuvent constituer des signes avant-coureurs révélateurs de risques ou de difficultés financières à venir.

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Elie COHEN : professeur à l'université de Paris-Dauphine

Classification

Pour citer cet article

Elie COHEN. COMPTABILITÉ - Analyse financière [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Média

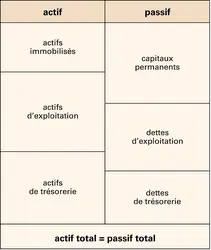

Bilan comptable

Encyclopædia Universalis France

Autres références

-

ASSURANCE - Évolution contemporaine

- Écrit par Jean-Pierre AUDINOT, Universalis, Jacques GARNIER

- 5 341 mots

Toutes les provisions techniques sont des dettes de l'assureur, et elles figurent au passif de son bilan. En contrepartie, elles doivent être représentées à l'actif du bilan par des valeurs équivalentes en placements. -

AUTOFINANCEMENT

- Écrit par Geneviève CAUSSE

- 5 257 mots

D'une manière générale, on peut le définir comme la part non distribuée et épargnée des profits d'une entreprise au cours d'une période. Par comparaison avec les réserves, il s'agit d'un flux et non d'un stock. On ajoutera que l'autofinancement correspond à un accroissement des actifs nets réels... -

BÉNÉFICE, comptabilité

- Écrit par Pierre LASSÈGUE

- 283 mots

Les seules notions théoriquement correctes du bénéfice sont le bénéfice d'une opération individuelle et celui de la vie entière de l'entreprise. Des raisons pratiques obligent à se contenter de la notion moins rigoureuse de bénéfice par période (exercice). Le temps étant découpé en tranches d'égale...

-

BOURSE - Réglementation des marchés boursiers

- Écrit par Didier DAVYDOFF

- 6 704 mots

- 3 médias

On signalera enfin que la réglementation comptable applicable aux sociétés cotées joue un rôle important dans la transparence des marchés. Depuis 2005, les sociétés européennes cotées doivent respecter des standards comptables internationaux issus du référentiel de l'International Accounting Standards... - Afficher les 16 références

Voir aussi