COMPTABILITÉ Analyse financière

Les principales problématiques de l'analyse financière

Les principaux thèmes

Les thèmes majeurs de l'analyse financière fondamentale peuvent être dégagés à partir de trois questions.

Une première question porte sur l'évaluation des chances de survie d'une entreprise ou du risque de faillite auquel elle est exposée. Il s'agit, en d'autres termes, d'analyser et de juger la solvabilité de l'entreprise, c'est-à-dire son aptitude à régler ses dettes sans interruption et à honorer sa signature, afin d'éviter une cessation des paiements qui la conduirait à la faillite. De façon plus générale, l'étude des risques qui affectent l'entreprise constitue un axe dominant de l'analyse financière.

Une deuxième question porte sur l'aptitude de l'entreprise étudiée à compenser les coûts qu'elle supporte par les produits (on parle souvent de revenus) qu'elle dégage et à secréter des résultats satisfaisants. Il s'agit alors d'apprécier son efficacité et, en termes financiers, sa rentabilité ou sa capacité à créer de la valeur.

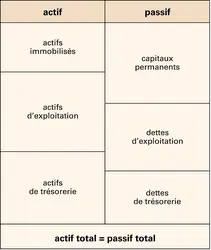

En liaison avec les deux questions qui précèdent, l'analyse financière s'intéresse aussi à la structure financière de l'entreprise, et notamment à la composition de ses sources de financement. Elle analyse ces dernières dans leur rapport avec les investissements en capital fixe et les besoins de financement nés de l'activité courante (besoin en fonds de roulement ou besoin de financement du cycle d'exploitation). Dans cette perspective, une attention particulière est accordée à l'autonomie financière de l'entreprise et à son endettement : l'appréciation du rapport entre les dettes financières et les capitaux propres (levier d'endettement) constitue à cet égard un point privilégié de toute analyse financière.

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Elie COHEN : professeur à l'université de Paris-Dauphine

Classification

Pour citer cet article

Elie COHEN. COMPTABILITÉ - Analyse financière [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Média

Bilan comptable

Encyclopædia Universalis France

Autres références

-

ASSURANCE - Évolution contemporaine

- Écrit par Jean-Pierre AUDINOT, Universalis, Jacques GARNIER

- 5 341 mots

Toutes les provisions techniques sont des dettes de l'assureur, et elles figurent au passif de son bilan. En contrepartie, elles doivent être représentées à l'actif du bilan par des valeurs équivalentes en placements. -

AUTOFINANCEMENT

- Écrit par Geneviève CAUSSE

- 5 257 mots

D'une manière générale, on peut le définir comme la part non distribuée et épargnée des profits d'une entreprise au cours d'une période. Par comparaison avec les réserves, il s'agit d'un flux et non d'un stock. On ajoutera que l'autofinancement correspond à un accroissement des actifs nets réels... -

BÉNÉFICE, comptabilité

- Écrit par Pierre LASSÈGUE

- 283 mots

Les seules notions théoriquement correctes du bénéfice sont le bénéfice d'une opération individuelle et celui de la vie entière de l'entreprise. Des raisons pratiques obligent à se contenter de la notion moins rigoureuse de bénéfice par période (exercice). Le temps étant découpé en tranches d'égale...

-

BOURSE - Réglementation des marchés boursiers

- Écrit par Didier DAVYDOFF

- 6 704 mots

- 3 médias

On signalera enfin que la réglementation comptable applicable aux sociétés cotées joue un rôle important dans la transparence des marchés. Depuis 2005, les sociétés européennes cotées doivent respecter des standards comptables internationaux issus du référentiel de l'International Accounting Standards... - Afficher les 16 références

Voir aussi