ACTIONNAIRES

L'actionnariat collectif

Étant donné la multiplicité des facteurs qui peuvent influencer la Bourse, la gestion d'un portefeuille d'actions requiert une compétence et une disponibilité qu'un épargnant individuel possède rarement. Il peut certes s'entourer de conseils, ou donner mandat à un professionnel de gérer pour son compte. Il peut aussi s'associer à un organisme de placement collectif en valeurs mobilières (O.P.C.V.M.), qui regroupe une épargne collectée auprès de ses membres et la gère globalement, comme un portefeuille unique dont chaque associé détient une part proportionnelle à sa contribution à l'ensemble. Il en existe de deux types : les Sicav et les F.C.P. Les premières sont des sociétés par actions, les secondes une sorte d'indivision organisée. Elles sont l'équivalent de ce que sont aux États-Unis les Mutual Funds et les Investment Trusts. Bien que les différences entre les deux formes soient purement juridiques, on ne traitera ici que des Sicav, qui sont les seules à posséder un actionnariat.

L'actionnariat collectif avait connu aux États-Unis un vif succès dans les années 1920. Durement atteintes par la crise boursière de 1929 – aggravée par des imprudences de gestion –, les Mutual Funds n'ont retrouvé qu'à partir de 1950 un dynamisme qui ne s'est plus démenti depuis. Le souvenir des désastres de 1929 a longtemps été invoqué pour différer l'introduction en France d'instruments de cette nature : une loi de 1957, autorisant la création de Sicav, n'a reçu qu'en 1963 son décret d'application.

Comme leur nom l'indique, les Sicav sont des sociétés dont le capital varie constamment, en fonction des souscriptions nouvelles qu'elles reçoivent ou des remboursements d'actions qu'elles doivent satisfaire. On dit qu'elles sont du type « ouvert » (open ended) pour les distinguer des sociétés d'investissement fermées (closed ended) à capital fixe. Elles sont tenues en effet d'émettre ou de rembourser en permanence leurs propres actions, sur simple demande des porteurs, et à un prix égal à leur valeur liquidative (sous réserve d'éventuelles commissions d'émission ou de rachat). Cette valeur liquidative est calculée chaque jour en divisant le montant des actifs sociaux, évalués au cours de la Bourse, par le nombre d'actions en circulation. Elles n'ont donc pas à être cotées en Bourse (bien qu'elles puissent l'être accessoirement), et le prix de l'action ne dépend pas du jeu de l'offre et de la demande. Cette sécurité, très appréciée de la clientèle, n'est cependant pas absolue. En cas de demande massive de remboursement d'actions, une Sicav pourrait être contrainte de vendre rapidement une partie importante de son portefeuille, à des cours en forte baisse. Cette éventualité, fatale pour beaucoup de Mutual Funds en 1929, ne s'est pas renouvelée lors des crises boursières plus récentes, notamment en octobre 1987.

La loi française (règlement 89-02 relatif aux organismes de placement collectif en valeurs mobilières), en application des directives européennes, impose, pour la protection des actionnaires, des mesures de prudence dans la composition des actifs. Les Sicav ne peuvent détenir que des valeurs mobilières, à l'exclusion de biens tels que l'or ou les immeubles, des règles strictes concernent la division des actifs, de façon à limiter les risques de concentration sur un trop faible nombre d'émetteurs. Tous les avoirs doivent être confiés à un dépositaire, le plus souvent une banque, responsable de leur conservation et de leur restitution, et qui doit en outre s'assurer que la gestion est conforme à la loi. Une Sicav ne peut détenir de liquidités qu'à titre « accessoire ». Elle ne peut emprunter d'argent ou prêter des titres que dans des conditions bien[...]

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Pierre BALLEY : président de l'Association des sociétés et fonds français d'investissement (A.S.F.F.I.), président d'honneur du Conseil du marché à terme, ancien membre du collège de la Commission des opérations de Bourse.

Classification

Pour citer cet article

Pierre BALLEY. ACTIONNAIRES [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Médias

Marchés financiers

Encyclopædia Universalis France

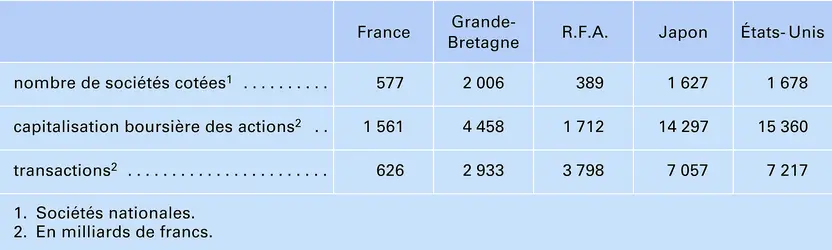

Capitaux gérés par les O.P.C.V.M.

Encyclopædia Universalis France

Autres références

-

AUTOFINANCEMENT

- Écrit par Geneviève CAUSSE

- 5 257 mots

...conviction, partagée par la plupart des administrateurs des grandes affaires, que l'entreprise est une institution ayant une existence distincte de celle de ses propriétaires. Le dividende leur paraît fréquemment semblable à un intérêt versé aux actionnaires, de telle sorte qu'au-delà du minimum statutaire... -

BANQUE - Économie de la banque

- Écrit par Emmanuelle GABILLON, Jean-Charles ROCHET

- 7 908 mots

- 3 médias

...Réglementation prudentielle et supervision bancaire). De cette façon, on peut non seulement limiter la probabilité de faillite de la banque, mais aussi inciter les actionnaires de celle-ci à surveiller étroitement la politique d'investissement de leur établissement. En effet, comme dans toutes les relations...

...Réglementation prudentielle et supervision bancaire). De cette façon, on peut non seulement limiter la probabilité de faillite de la banque, mais aussi inciter les actionnaires de celle-ci à surveiller étroitement la politique d'investissement de leur établissement. En effet, comme dans toutes les relations... -

BOURSE - Réglementation des marchés boursiers

- Écrit par Didier DAVYDOFF

- 6 704 mots

- 3 médias

La règle boursière sans doute la plus connue est celle qui interdit les pratiques d'initié : le fait d'utiliser une information privilégiée précise pour réaliser un gain en Bourse, ou pour faire réaliser un gain à un tiers, constitue un délit. Le « tuyau » boursier a longtemps été... -

CAPITALISME - Sociologie

- Écrit par Michel LALLEMENT

- 3 521 mots

- 2 médias

...nouveau, le temps a fait son œuvre. Au cours de ces toutes dernières décennies, le fait le plus marquant est la montée en puissance des marchés financiers. Les actionnaires retrouvent un pouvoir longtemps délaissé et, au nom de la gouvernance de l'entreprise, ils savent faire pression pour rentabiliser...

...nouveau, le temps a fait son œuvre. Au cours de ces toutes dernières décennies, le fait le plus marquant est la montée en puissance des marchés financiers. Les actionnaires retrouvent un pouvoir longtemps délaissé et, au nom de la gouvernance de l'entreprise, ils savent faire pression pour rentabiliser... - Afficher les 27 références

Voir aussi

- PORTEFEUILLE, économie

- OPCVM (Organisme de placement collectif de valeurs mobilières)

- SICAV (Société d'investissement à capital variable)

- TRAVAIL DROIT DU

- SOCIÉTÉS ANONYMES

- CONTRÔLE DE SOCIÉTÉ, Bourse

- GOUVERNEMENT D'ENTREPRISE

- CONSEIL D'ADMINISTRATION, droit des sociétés

- ÉPARGNE SALARIALE

- FINANCEMENT DES ENTREPRISES

- CRISES BOURSIÈRES ou KRACHS

- FCP (fonds commun de placement)

- ASSEMBLÉE GÉNÉRALE, droit des sociétés

- MOBILIÈRE PROPRIÉTÉ

- TITRE, banque et Bourse

- POLITIQUE ÉCONOMIQUE

- VALEURS MOBILIÈRES

- SOUSCRIPTION & ACQUISITION D'ACTIONS

- ACTION, Bourse

- GESTION

- COMMISSION DES OPÉRATIONS DE BOURSE (COB)

- ACTIONNARIAT

- OBLIGATION, Bourse

- PARTICIPATION FINANCIÈRE

- SOCIÉTÉS D'INVESTISSEMENT

- FRANCE, économie

- FRANCE, droit et institutions

- ÉTATS-UNIS D'AMÉRIQUE, économie

- PARTICIPATION-INTÉRESSEMENT

- DIVIDENDE, économie financière