LIQUIDITÉ MONÉTAIRE

Chaque agent économique possède un bilan. Le passif recense les diverses sources de financement des emplois énumérés à l'actif qui seul importe pour cette étude. En effet, la notion de préférence pour la liquidité est indissociable de celle de structure des emplois des ressources, c'est-à-dire de la structure de l'actif.

De ce dernier, un classement tripartite peut être proposé. Il y a d'abord les actifs réels : ce sont tous les biens et services qui peuvent faire l'objet d'une appropriation privative ou collective opposable à tous. Ensuite, il y a les actifs financiers : ce sont toutes les créances qu'un agent économique peut détenir sur un autre (effet de commerce, obligations, dépôts sur livrets de caisse d'épargne, etc.). Enfin, il y a les actifs monétaires que l'on ne peut pas, en régime d'étalon-or, assimiler aux actifs réels quoique l'or soit un bien, pas plus qu'en régime de monnaie fiduciaire (scripturale et papier) on ne peut les assimiler aux actifs financiers quoiqu'un billet ou un dépôt à vue sur un compte courant (ou de chèque) bancaire représente une créance sur une banque. La raison en est que leur rôle de mesure des valeurs et d'inter-médiaires des échanges leur attribue une valeur propre qui les dissocie des deux catégories précédentes. Ainsi, l'agent économique possède des actifs réels, des actifs financiers et des actifs monétaires.

Le problème de l'agent est de répartir idéalement ces trois types d'emplois, de donner à son actif global une structure optimale. Cette théorie des choix des emplois de l'actif (en anglais, portfolio selection) est de création récente ; elle date de la fin des années cinquante. Cependant, elle a d'abord été précédée par une analyse de John Maynard Keynes qui, fondée sur le concept de préférence pour la liquidité, constituait une excellente approche du problème, mais le restreignait en n'accordant l'attribut de liquide qu'à la seule monnaie.

La monnaie est, certes, l'actif le plus liquide qui soit. Il est convertible instantanément en tout autre actif, sans coût, sans changer de formes. Le détenteur d'une encaisse monétaire a un pouvoir de choix qui doit être considéré en lui-même comme un bien économique pouvant faire l'objet d'un marché et avoir un prix.

Mais n'y a-t-il pas d'autres actifs qui, à défaut d'être convertibles, sans changer de formes, en biens ou créances, le sont instantanément et sans coût en monnaie ? Ne posséderaient-ils pas alors une nature quasi monétaire qui en ferait des substituts de la monnaie dans une rubrique commune de l'actif des agents que l'on pourrait appeler avoirs liquides, rubrique qui regrouperait aussi bien les dépôts monétaires émis par les banques que les dépôts d'épargne liquide collectés par les intermédiaires financiers non bancaires ?

Au niveau du patrimoine individuel, il ne fait pas de doute que la thésaurisation monétaire et le placement sur des livrets d'épargne sont des formes d'emplois de l'actif aussi liquides l'une que l'autre. Aussi le ratio de liquidité de cet actif peut être définie comme le pourcentage d'actifs monétaires et quasi monétaires qu'il contient.

Mais en va-t-il de même au niveau de la collectivité ? Il ne le semble pas. En effet, si chaque individu peut réduire son encaisse monétaire, la collectivité est condamnée à détenir la masse monétaire existante. Il n'est donc pas question de substituer monnaie et quasi-monnaie. La seule façon dont on peut apprécier les désirs de liquidité de l'économie est d'envisager la part de la monnaie qui correspond à de la monnaie active destinée aux transactions (actifs monétaires de paiement) ou celle qui correspond à de la monnaie thésaurisée (actifs monétaires de placement). La meilleure mesure[...]

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- André CHAÎNEAU : professeur à la faculté des sciences économiques de l'université de Poitiers

Classification

Pour citer cet article

André CHAÎNEAU. LIQUIDITÉ MONÉTAIRE [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Média

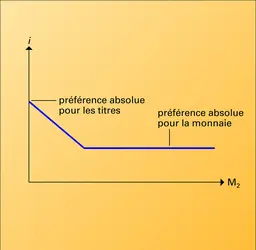

Évolution de la demande spéculative de monnaie

Encyclopædia Universalis France

Autres références

-

BANK RUNS, DEPOSIT INSURANCE, AND LIQUIDITY, D. Diamond et P. Dybvig - Fiche de lecture

- Écrit par Jézabel COUPPEY

- 1 132 mots

Les déposants confient aux banques des fonds que celles-ci investissent dans des projets d'investissement à long terme. Le service de liquidité inscrit dans le contrat de dépôts assure les déposants de pouvoir récupérer leurs fonds dès qu'ils en auront besoin pour consommer. Paradoxalement, c'est l'investissement... -

BANQUE CENTRALE EUROPÉENNE (BCE)

- Écrit par Jézabel COUPPEY

- 1 142 mots

La Banque centrale européenne (B.C.E.) est entrée en fonction le 1er juillet 1998, quelques mois avant l'ultime phase de l'union monétaire (la troisième phase de l'Union économique et monétaire selon le traité sur l'Union européenne signé à Maastricht en 1992), marquée par le basculement à l'...

-

BANQUE - La crise des subprimes et le système bancaire

- Écrit par Paul LAGNEAU-YMONET, Angelo RIVA

- 2 878 mots

.... Pour le banquier central, si les pouvoirs publics ne peuvent pas éviter les crises, ils devraient en revanche fournir aux opérateurs financiers les liquidités nécessaires pour contenir les embardées de la Bourse. C'est cette politique qu'il a appliquée dès sa prise de fonction, en 1987. Cette liquidité... -

BANQUES CENTRALES

- Écrit par Sylvie DIATKINE

- 6 895 mots

- 1 média

La banque centrale alimente en liquidité les banques et utilise cette fonction pour influer sur leur création monétaire. En effet, chaque banque peut avoir un besoin de liquidité à l'occasion de diverses opérations. D'une part, elle doit fournir soit des billets soit des devises à ses clients, qui tirent...

La banque centrale alimente en liquidité les banques et utilise cette fonction pour influer sur leur création monétaire. En effet, chaque banque peut avoir un besoin de liquidité à l'occasion de diverses opérations. D'une part, elle doit fournir soit des billets soit des devises à ses clients, qui tirent... - Afficher les 22 références

Voir aussi