LIQUIDITÉ MONÉTAIRE

Position de liquidité selon la théorie des choix des emplois de l'actif

Un agent a un capital monétaire à utiliser entre divers placements dont il connaît la probabilité des rendements (intérêt et plus-value). Son but est d'obtenir le meilleur résultat en terme de rendement et de risque. Or ces deux objectifs sont antagoniques.

Supposons d'abord que le risque n'est pas ressenti par l'agent. Celui-ci gère alors son portefeuille de façon simple. Pour toutes les durées d'inutilisation de ses ressources monétaires, il achète l'actif financier qui a le plus fort rendement. Ainsi, un comportement ignorant le risque conduit à ne pas diversifier ses placements, à simplement rechercher l'immobilisation réelle ou financière la plus rentable. Mais cet investisseur court un risque financier et un risque monétaire.

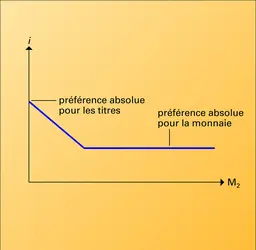

Le risque financier se manifeste comme la décroissance de la courbe d'avantage marginal du placement. Il suffit simplement, pour l'établir, de constater que le bon sens commun et les ouvrages sur la Bourse conseillent de ne pas « mettre tous les œufs dans le même panier ». Un agent qui ressent ce risque diversifie son actif et y inclut des titres à taux de rendement plus faible. Cet élargissement des emplois va-t-il jusqu'à englober la monnaie ? Oui, parce que celle-ci, à la différence des autres actifs, est à rendement certain et ne fait courir aucun risque à qui la détient. Sa certitude découle du fait qu'elle est à la fois actif de paiement et actif de placement. Aussi, lorsque le risque financier est suffisamment ressenti, il y a, pour le réduire, thésaurisation (bien sûr, moins importante en période d'inflation génératrice de plus-values pour les placements non monétaires).

Le risque monétaire découle de l'immobilisation des avoirs. L'agent ne peut plus faire face à des pertes de revenus et dépenses additionnelles imprévues, ni réaliser en cours de période des plus-values.

Ainsi, la thésaurisation monétaire résulte, d'une part, d'une volonté de diversification du portefeuille pour en réduire le risque, en y incluant la monnaie, et, d'autre part, de la liberté économique fournie par l'encaisse monétaire parfaitement liquide.

Mais une question se pose. N'y a-t-il pas des actifs non monétaires à rendement certain et facilement liquidables qui peuvent concurrencer la monnaie en satisfaisant, comme elle, la préférence pour la liquidité des agents ? La fonction de réserve de valeur d'une encaisse n'est pas spécifiquement monétaire. Elle est remplie par tous les actifs qui peuvent être vendus sur leurs marchés respectifs. La différence est que la monnaie, réserve de valeur liquide, n'a pas besoin d'être liquidée à la différence de ces actifs, réserves de valeur immobilisée. Aussi pour les assimiler, il leur faut des conditions de négociabilité particulières : pas de coût de désinvestissement, pas de délai. Elles existent pour certains types d'actifs financiers qui correspondent à des dépôts à vue rémunérés, faits sur livrets bancaires ou de caisse d'épargne. On y ajoute les dépôts à terme, le produit de l'émission de bons à court terme par les banques, le Trésor, la Caisse de crédit agricole qui, quoique n'étant pas à vue, peuvent, en fait, être aisément monétisés. L'agent qui thésaurisait n'a plus intérêt à le faire puisque la même sécurité financière et monétaire lui est assurée par un titre rémunéré. Par exemple, un dépôt à vue sur un livret bancaire est une réserve de valeur aussi disponible qu'un dépôt à vue sur un compte de chèques, mais rapportant en plus un intérêt.

Le fait que certains actifs financiers concurrencent la monnaie en tant que placement a amené les économistes à les qualifier de quasi monétaires et même de substituts monétaires. Ces appellations[...]

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- André CHAÎNEAU : professeur à la faculté des sciences économiques de l'université de Poitiers

Classification

Pour citer cet article

André CHAÎNEAU. LIQUIDITÉ MONÉTAIRE [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Média

Évolution de la demande spéculative de monnaie

Encyclopædia Universalis France

Autres références

-

BANK RUNS, DEPOSIT INSURANCE, AND LIQUIDITY, D. Diamond et P. Dybvig - Fiche de lecture

- Écrit par Jézabel COUPPEY

- 1 132 mots

Les déposants confient aux banques des fonds que celles-ci investissent dans des projets d'investissement à long terme. Le service de liquidité inscrit dans le contrat de dépôts assure les déposants de pouvoir récupérer leurs fonds dès qu'ils en auront besoin pour consommer. Paradoxalement, c'est l'investissement... -

BANQUE CENTRALE EUROPÉENNE (BCE)

- Écrit par Jézabel COUPPEY

- 1 142 mots

La Banque centrale européenne (B.C.E.) est entrée en fonction le 1er juillet 1998, quelques mois avant l'ultime phase de l'union monétaire (la troisième phase de l'Union économique et monétaire selon le traité sur l'Union européenne signé à Maastricht en 1992), marquée par le basculement à l'...

-

BANQUE - La crise des subprimes et le système bancaire

- Écrit par Paul LAGNEAU-YMONET, Angelo RIVA

- 2 878 mots

.... Pour le banquier central, si les pouvoirs publics ne peuvent pas éviter les crises, ils devraient en revanche fournir aux opérateurs financiers les liquidités nécessaires pour contenir les embardées de la Bourse. C'est cette politique qu'il a appliquée dès sa prise de fonction, en 1987. Cette liquidité... -

BANQUES CENTRALES

- Écrit par Sylvie DIATKINE

- 6 895 mots

- 1 média

La banque centrale alimente en liquidité les banques et utilise cette fonction pour influer sur leur création monétaire. En effet, chaque banque peut avoir un besoin de liquidité à l'occasion de diverses opérations. D'une part, elle doit fournir soit des billets soit des devises à ses clients, qui tirent...

La banque centrale alimente en liquidité les banques et utilise cette fonction pour influer sur leur création monétaire. En effet, chaque banque peut avoir un besoin de liquidité à l'occasion de diverses opérations. D'une part, elle doit fournir soit des billets soit des devises à ses clients, qui tirent... - Afficher les 22 références

Voir aussi