COMPTABILITÉ NATIONALE

Extensions de la comptabilité nationale

Différents développements prolongent ou complètent le système de base précédemment décrit.

Prix constants et valeurs réelles

Les comptes à prix courants et le problème de la comparabilité dans le temps et l'espace.

L' ensemble des comptes est d'abord évalué selon les valeurs monétaires courantes de l'année considérée : évaluations à prix courants. Or les unités monétaires courantes (euro pour le S.E.C.) n'ont pas de valeur stable au cours du temps : ainsi, un flux d'opérations sur produits composé de biens dont les prix ont augmenté entre l'année n et l'année n + 1 aura une valeur courante plus importante dans les comptes de l'année n + 1 que dans les comptes de l'année n, même si la quantité et la qualité de ces produits sont restées identiques au cours des deux années. Les comparaisons dans le temps des valeurs courantes n'ont donc pas grande signification.

La première méthode, pour surmonter cette difficulté et rendre compte des évolutions économiques à partir des comptes nationaux courants, consiste à calculer des coefficients structurels ayant au numérateur et au dénominateur des valeurs courantes d'une même année, et exprimant donc des proportions indépendantes des unités utilisées pour le calcul ; exprimées, par exemple, en pourcentages, ces proportions restent comparables à travers le temps (pour différentes années) comme à travers l'espace (pour des pays ayant des unités monétaires différentes). Le taux global de prélèvements obligatoires (part des prélèvements obligatoires dans le P.I.B.), les coefficients budgétaires (dépenses de consommation finale du produit i / total des D.C.F.), le taux de marge d'une branche ou d'un secteur (E.B.E./V.A.B.) constituent quelques-uns des très nombreux exemples de ratios structurels dont les variations d'une année sur l'autre (ou d'un pays à l'autre) fournissent des informations sur les évolutions temporelles (ou les comparaisons internationales) des systèmes économiques.

Une seconde méthode consiste à réaliser des évaluations à prix constants.

Évaluations et comptes à prix constants des opérations sur produits

La valeur courante à la période 1 (vc1) d'un ensemble de biens homogènes est égale au produit de la quantité de biens concernés (q1) par le prix unitaire de ces biens (p1) : vc1 = p1 * q1.

La variation de valeur vc de l'ensemble de biens entre les périodes 0 et 1 (mesurée sous la forme d'un indice V1/0 = vc1 / vco) peut alors être calculée comme le produit de 2 indices appropriés, l'un de prix (P1/0) et l'autre de quantité (Q1/0) :

V1/0 = P1/0 * Q1/0 [16], avec

vc1 / P 1/0 = p0 * q1 [17] et vc0 * Q1/0 = p0 * q1 [18].

Lorsque les ensembles de biens ne sont pas homogènes au cours du temps, parce que la qualité des biens et/ou la composition des ensembles changent, les variations de valeur courante peuvent également provenir de ces facteurs, et l'indice Q1/0 devra rendre compte de ces changements en même temps que des variations de quantité : on parle alors d'un indice de volume, et les évaluations de type p0 * q1 seront dites à prix constant (et plus exactement aux prix de l'année 0) ou en volume.

La détermination des valeurs à prix constants peut être faite en calculant les produits p0 * q1 (calcul direct, qui nécessite une connaissance détaillée des prix de l'année de base et des quantités des différentes années), ou bien en multipliant la valeur de l'année de base par un indice approprié des volumes selon la formule [18] (extrapolation de l'année de base), ou bien – et plus fréquemment – en divisant la valeur courante par un indice de prix approprié (et calculé à qualité constante) selon la formule [17] (déflation des valeurs courantes). Lorsqu'il est conceptuellement ou statistiquement difficile de distinguer[...]

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Marc PÉNIN : maître de conférences de sciences économiques à l'université de Montpellier-I

Classification

Pour citer cet article

Marc PÉNIN. COMPTABILITÉ NATIONALE [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Média

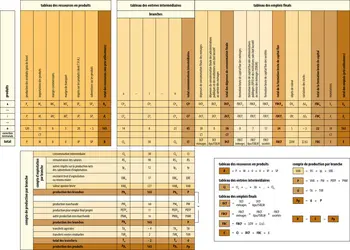

T.E.S. (tableau entrées-sorties)

Encyclopædia Universalis France

Autres références

-

UNE HISTOIRE DE LA COMPTABILITÉ NATIONALE (A. Vanoli)

- Écrit par Marc PÉNIN

- 1 077 mots

Modestement intitulé Une histoire de la comptabilité nationale, ce gros ouvrage paru en 2002 aux éditions de La Découverte (Paris) est bien plus riche que ne le laisse présager son titre, et doit retenir l'attention non seulement des économistes professionnels – qui devraient se préoccuper plus qu'ils...

-

ACHAT POUVOIR D'

- Écrit par Stéfan LOLLIVIER

- 5 643 mots

- 2 médias

L'expression « pouvoir d'achat » est fréquemment utilisée dans la vie courante. Les médias, les responsables politiques, les représentants syndicaux et d'autres acteurs de la vie publique commentent ses évolutions, souvent en insistant sur les baisses. Les individus eux-mêmes font état de leur sentiment...

-

AGRÉGAT ÉCONOMIQUE

- Écrit par Marc PÉNIN

- 1 488 mots

Au sens premier, un agrégat est un assemblage de parties qui forment un tout. Dans le vocabulaire économique moderne, le mot désigne une grandeur caractéristique de l'économie nationale et, plus généralement, une grandeur globale synthétique représentative d'un ensemble de grandeurs particulières. Le...

-

CONJONCTURE

- Écrit par Philippe NASSE

- 4 587 mots

Les comptes nationaux trimestriels forment, avec les enquêtes conjoncturelles, le plus important des instruments d'observation conjoncturelle. La comptabilité nationale constitue le cadre usuel où s'ordonnent la représentation des faits économiques et le raisonnement sur ces faits, parce qu'elle fournit... -

CONSOMMATION - Dépenses de consommation

- Écrit par Nicolas HERPIN, Daniel VERGER

- 5 741 mots

La consommation des ménages représente, pour la France, environ 60 p. 100 du produit intérieur brut, près du double des exportations et plus de trois fois le montant des investissements. C'est donc essentiellement elle qui contribue à la croissance de moyen terme. Elle sert, en outre, d'assiette à la...

- Afficher les 25 références

Voir aussi

- VALEUR AJOUTÉE

- MÉNAGES, comptabilité

- PRODUIT NATIONAL

- INDICATEUR, économie

- VARIABLES ÉCONOMIQUES

- INDICE, économie

- COMPTABILITÉ SOCIALE

- PRODUCTION COMPTE DE

- FINANCIER COMPTE

- TABLEAU ÉCONOMIQUE D'ENSEMBLE (TES)

- TABLEAU DES ENTRÉES-SORTIES (TES)

- BRANCHE & SECTEUR, comptabilité

- FINANCEMENT

- VALEUR MONÉTAIRE

- PATRIMOINE COMPTES DU, comptabilité nationale

- ÉVALUATION

- FBCF (formation brute de capital fixe)

- EUROPE, politique et économie

- PRODUIT INTÉRIEUR BRUT (PIB)

- BIENS & SERVICES

- EXPORTATIONS

- EXPLOITATION COMPTE D'

- ADMINISTRATIONS, comptabilité nationale

- FRANCE, droit et institutions

- HISTOIRE ÉCONOMIQUE

- SECTEUR INSTITUTIONNEL, comptabilité nationale

- COMPTE SATELLITE, comptabilité nationale

- RESTE DU MONDE (RM), comptabilité nationale