COMPTABILITÉ NATIONALE

La comptabilité patrimoniale

Développement récent de la comptabilité nationale et encore peu répandus au plan international, les comptes de patrimoine visent à offrir au niveau macroéconomique le même type d'information que les bilans de la comptabilité privée : ils s'intéressent donc essentiellement aux variables économiques de stock et non plus de flux.

Structures, contenu et méthodes d'évaluation des comptes de patrimoine

Un compte de patrimoine est établi pour chaque secteur institutionnel résident, leur cumul constituant le compte de patrimoine national.

Le compte de patrimoine établit un état de la valeur des actifs détenus (s) et des engagements contractés (passifs) dressés à un point précis du temps, la fin de l'année. Le solde, inscrit du côté des passifs est la valeur nette (V.N.).

Le compte de patrimoine est décomposé en un compte de patrimoine financier qui recense les actifs et les passifs financiers (variables de stock, enregistrées selon la même nomenclature que celle des comptes financiers de flux) et sur lequel on peut calculer un solde, la valeur financière nette (V.F.N.), et un compte de patrimoine non financier qui recense les actifs appropriables utilisés dans le cadre d'activités économiques (le capital humain et les ressources naturelles non appropriables en sont exclus). Dans les actifs non financiers (A.N.F.) sont distingués les A.N.F. produits – subdivisés en actifs fixes (corporels – logements, machines – et incorporels – logiciels, œuvres littéraires, artistiques ou récréatives originales), stocks et objets de valeur – et les A.N.F. non produits qui sont soit corporels (terrains, gisements, etc.), soit incorporels (brevets, fonds commerciaux, contrats cessibles). Il n'existe pas de passifs non financiers.

Puisque le reste du monde peut posséder des actifs financiers de l'économie nationale et contracter des engagements envers les unités institutionnelles résidentes, il est également doté d'un compte de patrimoine financier qui ne contiendra que ces éléments et dont le solde (V.F.N.) sera nécessairement égal – et opposé – à celui de l'économie nationale.

Actifs et passifs doivent être évalués aux prix de marché, comme s'ils étaient acquis à la date d'établissement des comptes de patrimoine. Lorsqu'il existe des marchés organisés pour ces éléments (logements, actifs monétaires et financiers, etc.), l'évaluation est, en principe, facile. Mais, dans les autres cas, il faut recourir à des méthodes d'évaluation indirectes complexes (inventaire permanent, valeur courante ou actualisée des rendements futurs...).

L'enchaînement des comptes de patrimoine : les comptes des variations du patrimoine

La valeur d'un (passif) quelconque d'un compte de patrimoine établi à la fin de l'année n est égale à la valeur de l' (passif) correspondant établi à la fin de l'année n – 1, plus les changements qui ont affecté cet (passif) au cours de l'année n. Ces changements sont enregistrés dans des comptes des variations de patrimoine qui permettent donc de rendre compte de l'enchaînement d'une année à l'autre des comptes de patrimoine.

Ces changements sont d'abord ceux qui ont été enregistrés dans les comptes d'accumulation (compte de capital et compte financier) : la F.B.C.F., les variations de stocks, etc. augmentent les actifs fixes ; les variations d'actifs et d'engagements financiers modifient les actifs et les passifs financiers correspondants. Mais d'autres éléments affectent également le volume et/ou la valeur des actifs et des passifs au cours d'une année. Ainsi, l'usure et l'obsolescence (mesurée par la C.C.F.) – mais aussi des pertes, destructions ou disparitions – peuvent affecter négativement les actifs non financiers et, en sens inverse, on peut enregistrer des apparitions économiques d'actifs (accroissement[...]

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Marc PÉNIN : maître de conférences de sciences économiques à l'université de Montpellier-I

Classification

Pour citer cet article

Marc PÉNIN. COMPTABILITÉ NATIONALE [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Média

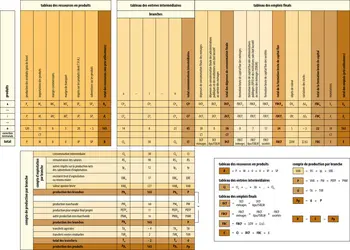

T.E.S. (tableau entrées-sorties)

Encyclopædia Universalis France

Autres références

-

UNE HISTOIRE DE LA COMPTABILITÉ NATIONALE (A. Vanoli)

- Écrit par Marc PÉNIN

- 1 077 mots

Modestement intitulé Une histoire de la comptabilité nationale, ce gros ouvrage paru en 2002 aux éditions de La Découverte (Paris) est bien plus riche que ne le laisse présager son titre, et doit retenir l'attention non seulement des économistes professionnels – qui devraient se préoccuper plus qu'ils...

-

ACHAT POUVOIR D'

- Écrit par Stéfan LOLLIVIER

- 5 643 mots

- 2 médias

L'expression « pouvoir d'achat » est fréquemment utilisée dans la vie courante. Les médias, les responsables politiques, les représentants syndicaux et d'autres acteurs de la vie publique commentent ses évolutions, souvent en insistant sur les baisses. Les individus eux-mêmes font état de leur sentiment...

-

AGRÉGAT ÉCONOMIQUE

- Écrit par Marc PÉNIN

- 1 488 mots

Au sens premier, un agrégat est un assemblage de parties qui forment un tout. Dans le vocabulaire économique moderne, le mot désigne une grandeur caractéristique de l'économie nationale et, plus généralement, une grandeur globale synthétique représentative d'un ensemble de grandeurs particulières. Le...

-

CONJONCTURE

- Écrit par Philippe NASSE

- 4 587 mots

Les comptes nationaux trimestriels forment, avec les enquêtes conjoncturelles, le plus important des instruments d'observation conjoncturelle. La comptabilité nationale constitue le cadre usuel où s'ordonnent la représentation des faits économiques et le raisonnement sur ces faits, parce qu'elle fournit... -

CONSOMMATION - Dépenses de consommation

- Écrit par Nicolas HERPIN, Daniel VERGER

- 5 741 mots

La consommation des ménages représente, pour la France, environ 60 p. 100 du produit intérieur brut, près du double des exportations et plus de trois fois le montant des investissements. C'est donc essentiellement elle qui contribue à la croissance de moyen terme. Elle sert, en outre, d'assiette à la...

- Afficher les 25 références

Voir aussi

- VALEUR AJOUTÉE

- MÉNAGES, comptabilité

- PRODUIT NATIONAL

- INDICATEUR, économie

- VARIABLES ÉCONOMIQUES

- INDICE, économie

- COMPTABILITÉ SOCIALE

- PRODUCTION COMPTE DE

- FINANCIER COMPTE

- TABLEAU ÉCONOMIQUE D'ENSEMBLE (TES)

- TABLEAU DES ENTRÉES-SORTIES (TES)

- BRANCHE & SECTEUR, comptabilité

- FINANCEMENT

- VALEUR MONÉTAIRE

- PATRIMOINE COMPTES DU, comptabilité nationale

- ÉVALUATION

- FBCF (formation brute de capital fixe)

- EUROPE, politique et économie

- PRODUIT INTÉRIEUR BRUT (PIB)

- BIENS & SERVICES

- EXPORTATIONS

- EXPLOITATION COMPTE D'

- ADMINISTRATIONS, comptabilité nationale

- FRANCE, droit et institutions

- HISTOIRE ÉCONOMIQUE

- SECTEUR INSTITUTIONNEL, comptabilité nationale

- COMPTE SATELLITE, comptabilité nationale

- RESTE DU MONDE (RM), comptabilité nationale