RÉSULTAT COMPTE DE

Articles

-

AUTOFINANCEMENT

- Écrit par Geneviève CAUSSE

- 5 257 mots

...effet, sur la notion d'engagement : les transactions commerciales sont prises en compte dès que l'opération se produit et non au moment de son règlement. Le résultat comptable est donc une différence entre des produits et des charges, et non entre des recettes et des dépenses, d'où l'impossibilité de calculer... -

BÉNÉFICE, comptabilité

- Écrit par Pierre LASSÈGUE

- 283 mots

Les seules notions théoriquement correctes du bénéfice sont le bénéfice d'une opération individuelle et celui de la vie entière de l'entreprise. Des raisons pratiques obligent à se contenter de la notion moins rigoureuse de bénéfice par période (exercice). Le temps étant découpé en tranches d'égale...

-

BOURSE - Réglementation des marchés boursiers

- Écrit par Didier DAVYDOFF

- 6 704 mots

- 3 médias

Tous les ans, les sociétés cotées publient un rapport annuel sur l'exercice écoulé, incluant les comptes, bilan et compte de résultats. Les comptes doivent avoir été vérifiés par un commissaire aux comptes. Tous les semestres, les sociétés cotées publient certaines informations intermédiaires. Enfin,... -

COMPTABILITÉ - Comptabilité financière

- Écrit par Bernard COLASSE

- 4 254 mots

- 2 médias

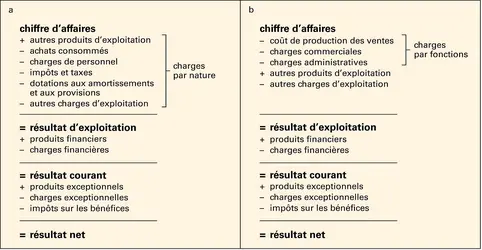

Parmi les documents qui participent de ce modèle, le bilan et lecompte de résultat sont les plus anciens et les plus typiques de la démarche comptable. Néanmoins, leur compréhension et leur interprétation exigent de nombreuses informations complémentaires, extrêmement variées, rassemblées dans un... -

COMPTABILITÉ - Analyse financière

- Écrit par Elie COHEN

- 3 643 mots

- 1 média

– Les ratios de rotation comparent des éléments du bilan et des élémentsdu compte de résultat. Ainsi, en rapprochant le montant moyen des créances et celui du chiffre d'affaires, on évalue les délais de paiement accordés à la clientèle et leur impact sur la liquidité de l'entreprise. Plus l'entreprise...

Média

Comptes de résultat français et anglo-saxons

Encyclopædia Universalis France