Gestion financière

Sous-thèmes

Articles

-

ACTUALISATION, économie

- Écrit par Alain COTTA

- 744 mots

Le terme actualisation désigne, en économie, un procédé qui permet de comparer l'évaluation d'un même bien ou celle des services qu'il rend en différents moments du temps. Quelle que soit l'évaluation d'un bien (prix de marché, coût de production, etc.), il est...

-

COMMISSARIAT AUX COMPTES

- Écrit par Georges BLUMBERG

- 155 mots

Institution qui protège les droits des actionnaires des sociétés anonymes en vérifiant la comptabilité de ces dernières.

Les commissaires aux comptes sont nommés par l'assemblée générale des actionnaires pour une durée de six ans.

Quarante-cinq jours avant la tenue de cette assemblée...

-

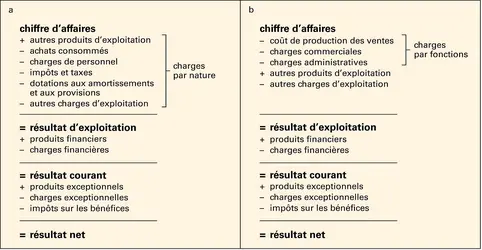

COMPTABILITÉ - Comptabilité financière

- Écrit par Bernard COLASSE

- 4 254 mots

- 2 médias

Au sein de la comptabilité des entreprises, on distingue, d'une part, la comptabilité dite analytique, ou de gestion ou encore analytique de gestion, et, d'autre part, la comptabilité dite générale ou financière.

La comptabilité de gestion (management accounting) a pour rôle de produire...

-

GESTION FINANCIÈRE - Comptabilité de gestion

- Écrit par Henri BOUQUIN

- 4 670 mots

La comptabilité de gestion est l'information comptable destinée aux managers. Elle n'a pas vocation à être publiée, contrairement à la comptabilité générale, destinée à toutes les parties intéressées par la performance économique d'une entreprise ou d'une organisation. On substitue aujourd'hui, de plus...

-

GESTION FINANCIÈRE - Contrôle de gestion

- Écrit par Henri BOUQUIN

- 4 897 mots

Le contrôle de gestion est un ensemble de dispositifs d'aide au management. Son organisation est la tâche de « fonctionnels », les contrôleurs de gestion. Ils sont rattachés à chacun des niveaux hiérarchiques d'une entreprise, dans une logique classique d'organisation qui associe la ligne opérationnelle...

-

RATIO

- Écrit par Alain-Pierre RODET

- 518 mots

Pour suivre l'évolution de la situation financière d'une entreprise, l'examen du bilan doit être complété par l'étude et l'appréciation des rapports existant entre différents postes ou groupes de postes. Cette procédure entre dans ce que l'on appelle la méthode des ratios. Un ratio peut être défini...

Média

Comptes de résultat français et anglo-saxons

Encyclopædia Universalis France