TRÉSORERIE DE L'ENTREPRISE

Articles

-

AUTOFINANCEMENT

- Écrit par Geneviève CAUSSE

- 5 257 mots

D'une manière générale, on peut le définir comme la part non distribuée et épargnée des profits d'une entreprise au cours d'une période. Par comparaison avec les réserves, il s'agit d'un flux et non d'un stock. On ajoutera que l'autofinancement correspond à un accroissement des actifs nets réels de... -

COMPTABILITÉ - Comptabilité financière

- Écrit par Bernard COLASSE

- 4 254 mots

- 2 médias

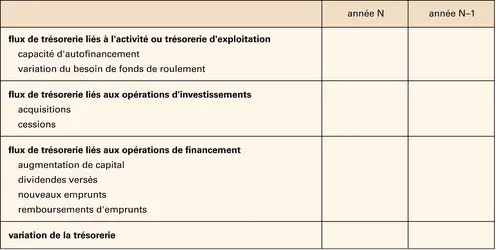

...contribuer à la satisfaction des besoins d'information des divers utilisateurs. Dans de nombreux pays, au moins pour les grandes entreprises, le tableau des flux de trésorerie (cash flow statement) est ainsi devenu un document obligatoire. Ce tableau a pour objet d'identifier les différents flux (d'exploitation,... -

COMPTABILITÉ - Analyse financière

- Écrit par Elie COHEN

- 3 643 mots

- 1 média

La situation detrésorerie (T) traduit pour sa part la comparaison entre les liquidités et autres actifs financiers à court terme (actifs de trésorerie, ATres) et les dettes financières à court terme dont l'entreprise bénéficie (dettes de trésorerie, DTres). En conséquence, lorsque le montant des actifs... -

CRÉDIT

- Écrit par Jean-Jacques BURGARD

- 5 252 mots

- 2 médias

Parallèlement, les entreprises peuvent recourir à des crédits de trésorerie. Les uns sont généraux, ce sont les crédits par caisse ; même s'ils correspondent à des besoins clairement individualisés, ils peuvent être utilisés de la manière la plus souple pour régler toutes les dépenses de l'entreprise.... -

ENTREPRISE - Financement

- Écrit par Michel ALBOUY, Geneviève CAUSSE

- 7 634 mots

- 9 médias

Le fonds de roulement doit être suffisant pour couvrir le besoin de fonds de roulement. Si le fonds de roulement est supérieur au besoin de fonds de roulement, l'entreprise a une trésorerie positive : fonds de roulement – besoin de fonds de roulement = trésorerie. -

THE COST OF CAPITAL, CORPORATION FINANCE AND THE THEORY OF INVESTMENT, F. Modigliani et M. Miller - Fiche de lecture

- Écrit par Gunther CAPELLE-BLANCARD, Nicolas COUDERC

- 1 293 mots

...Modigliani-Miller peut s'énoncer comme suit : en l'absence d'impôts, de coûts de transaction, de coûts de faillite, et si les marchés financiers sont parfaits, il n'existe aucun lien entre la structure financière de l'entreprise et sa valeur. Ce théorème repose sur un argument d'arbitrage : deux actifs de mêmes...

Média

Entreprise : flux de trésorerie

Encyclopædia Universalis France