FINANCEMENT DES ENTREPRISES

Articles

-

ENTREPRISE - Financement

- Écrit par Michel ALBOUY, Geneviève CAUSSE

- 7 634 mots

- 9 médias

Tout au long de leur existence, d'abord lors de leur création, puis pour assurer leur fonctionnement et leur développement, les entreprises ont besoin de fonds. L'entreprise doit se doter d'un outil de production et financer son cycle d'exploitation, notamment ses stocks et ses créances...

-

L'ACCUMULATION DU CAPITAL, Joan Violet Robinson - Fiche de lecture

- Écrit par Jean-Marc DANIEL

- 1 011 mots

- 1 média

...néo-classique en ne considérant pas le taux d'intérêt comme le paramètre essentiel du processus d'expansion. Joan Robinson constate que la vision néo-classique part de l'idée que les entreprises n'ont aucun autofinancement, ou, tout au moins, que leur mode de décision dépend exclusivement de leurs conditions... -

ACTIONNAIRES

- Écrit par Pierre BALLEY

- 8 189 mots

- 2 médias

La mise en commun, entre personnes qui se connaissent et se font confiance, des ressources nécessaires à une entreprise et le partage du profit éventuel sont un usage invétéré qui a joué un rôle essentiel dans le développement des premières formes du capitalisme, notamment dans le financement du commerce...

-

AUTOFINANCEMENT

- Écrit par Geneviève CAUSSE

- 5 257 mots

-

BANQUE - Économie de la banque

- Écrit par Emmanuelle GABILLON, Jean-Charles ROCHET

- 7 908 mots

- 3 médias

Les banques sont les établissements financiers qui collectent les dépôts du public (en particulier les dépôts à vue) et qui accordent des crédits aux entreprises et aux ménages. Elles font partie, au même titre que les sociétés d'assurance et les organismes de placement collectif en Bourse, de ce...

-

BANQUE EUROPÉENNE D'INVESTISSEMENT (BEI)

- Écrit par Olivier MARTY

- 2 348 mots

...Unwin (1993-1999), seul président britannique que la Banque ait connu. Ainsi, en 1995, les États membres décident de renforcer le soutien de l’Union aux PME innovantes en faisant levier du nouveau Fonds européen d’investissement (FEI) dont la Banque reste encore aujourd’hui l’actionnaire de référence. En... -

BOURSE - Marchés de valeurs mobilières

- Écrit par Daniel GOYEAU, Amine TARAZI

- 8 155 mots

- 1 média

La bourse fait partie du système financier dont la fonction est de réunir deux catégories d'acteurs économiques. Plus précisément, certains acteurs, qualifiés d'« agents à besoin de financement » (entreprises, administrations...), sont en quête permanente de ressources pour réaliser leurs projets.... -

BOURSE - Réglementation des marchés boursiers

- Écrit par Didier DAVYDOFF

- 6 704 mots

- 3 médias

Lorsqu'une entreprise fait appel public à l'épargne, elle doit publier un « prospectus », visé par l'A.M.F. Ce document comporte des informations sur la société qui fait appel public à l'épargne, et sur les caractéristiques de l'opération proprement dite. Le visa de l'A.M.F. atteste que les éléments... -

CAISSE DES DÉPÔTS ET CONSIGNATIONS

- Écrit par Marie-France BAUD-BABIC, Olivier MARTY

- 1 109 mots

...social, la C.D.C. est un important acteur du développement local, économique et social : appui à la politique de la ville, soutien au développement rural, financement en fonds propres des P.M.E., participations dans plusieurs centaines de sociétés d'économie mixte locales, investissements dans de grands projets... -

CAPITAL-RISQUE

- Écrit par Marie-France BAUD-BABIC, Universalis

- 459 mots

Véritable levier du dynamisme industriel et économique, le capital-risque traduit bien imparfaitement le concept américain de venture capital : la version française fait primer la notion de risque sur celle d'aventure. Il s'agit pourtant d'une aventure d'un type nouveau entre un industriel...

-

COMPTABILITÉ - Analyse financière

- Écrit par Elie COHEN

- 3 643 mots

- 1 média

En liaison avec les deux questions qui précèdent, l'analyse financière s'intéresse aussi à lastructure financière de l'entreprise, et notamment à la composition de ses sources de financement. Elle analyse ces dernières dans leur rapport avec les investissements en capital fixe et les besoins de... -

CORPORATE FINANCING AND INVESTMENT DECISIONS WHEN FIRMS HAVE INFORMATION THAT INVESTORS DO NOT HAVE, S. Myers et N. Majluf - Fiche de lecture

- Écrit par Nicolas COUDERC, Séverine VANDELANOITE

- 1 187 mots

Stewart C. Myers et Nicholas S. Majluf publient en 1984 un article novateur dans le domaine de la finance d’entreprise, intitulé « Corporate financing and investment decisions when firms have information that investors do not have » (Le financement des entreprises et les décisions d’investissement...

-

CRÉDIT

- Écrit par Jean-Jacques BURGARD

- 5 252 mots

- 2 médias

Observons d'emblée qu'à l'intérieur des besoins d'exploitation le financement du cycle de commercialisation et celui du cycle de production ne relèvent pas toujours de techniques distinctes. Dans la vie courante de l'entreprise, ces différentes étapes se superposent fréquemment. -

CREDIT RATIONING IN MARKETS WITH IMPERFECT INFORMATION, J. Stiglitz et A. Weiss - Fiche de lecture

- Écrit par Catherine REFAIT

- 981 mots

L'article de Stiglitz et Weiss marque le début du recours à l'économie de l'information pour expliquer le rationnement du crédit, et, de façon plus générale, le financement bancaire des entreprises. L'incertitude, l'imperfection de l'information et les comportements stratégiques qui en découlent, inhérents... -

ÉCONOMIE MONDIALE - 2002 : incertitudes sur la reprise

- Écrit par Nicolas SAGNES

- 2 640 mots

...des entreprises a été précipité par le repli des marchés boursiers, sur fond de doutes quant aux pratiques comptables (à la suite de l'affaire Enron). Si la fonte de leurs actifs financiers a fragilisé les entreprises, elle a aussi réduit leurs opportunités de financement : le coût de l'émission obligataire... -

ENTREPRISE - Gestion d'entreprise

- Écrit par Elie COHEN

- 6 990 mots

- 1 média

...ajustements financiers courants, les financiers avaient surtout une mission de gestion de la trésorerie courante qui leur imposait de rechercher des sources de financement additionnelles (par exemple des découverts bancaires ou de facilités à court terme) en cas de pénuries de liquidités ou de placement des... -

ENTREPRISE - Les relations interentreprises

- Écrit par Alain BIENAYMÉ

- 7 654 mots

Au cas où les projets de la firme dépassent ses capacités d'autofinancement, trois possibilités s'offrent à elle, dans certaines limites. Elle peut émettre des obligations dans le public, mais elle s'impose des frais financiers et s'oblige à rembourser sa dette à échéances fixes. Elle peut négocier... -

FINANCE DE MARCHÉ - Marchés de capitaux

- Écrit par Christian de BOISSIEU

- 7 819 mots

-

FINANCEMENT PARTICIPATIF ou CROWDFUNDING

- Écrit par Jean-Charles DUFEU

- 3 595 mots

- 1 média

Le prêt aux entreprises, ou crowdlending, est une forme de prêt accordé par des particuliers à des sociétés présentant un projet économique avec une perspective de pérennité. Le remboursement est en général programmé sur une durée d’au moins cinq ans. Le risque associé est celui d’un défaut de remboursement... -

FONDS DE PENSION

- Écrit par Najat EL MEKKAOUI DE FREITAS

- 3 153 mots

- 1 média

...la France, par exemple, on estime à près de 40 p. 100 la capitalisation boursière française détenue par les grands investisseurs institutionnels. Parmi les principaux intervenants dans le capital des sociétés françaises, on relève la présence de l'un des fonds de pension américains les plus importants,... -

FRANCE (Le territoire et les hommes) - Un siècle de politique économique

- Écrit par Pascal GAUCHON, Philippe LÉGÉ

- 21 153 mots

- 3 médias

L'étape suivante a consisté à favoriser le développement des marchés financiers. Il s'agissait de trouver de nouvelles sources de financement pour les entreprises, mais aussi pour la dette publique. L'une des caractéristiques de cette période est en effet que les taux d'intérêt réels (hors inflation)...

- 1

- 2

Médias

Cycle d'exploitation de l'entreprise

Encyclopædia Universalis France

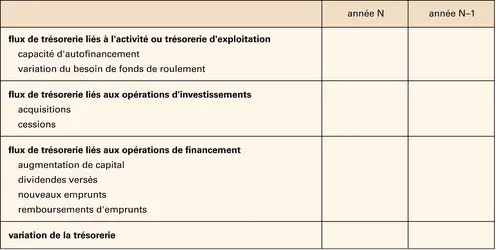

Entreprise : flux de trésorerie

Encyclopædia Universalis France

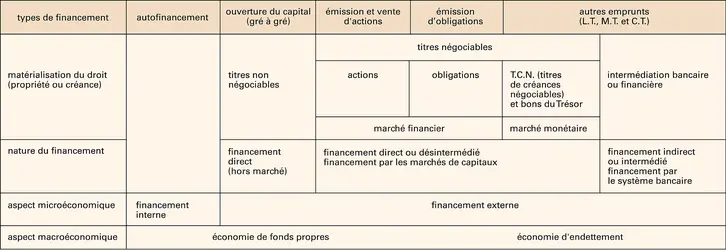

Entreprise : modes de financement

Encyclopædia Universalis France