COMPTABILITÉ NATIONALE

Perspectives et limites de la comptabilité nationale

La comptabilité nationale permet de donner un contenu opératoire à l'analyse macroéconomique et d'alimenter les débats publics sur l'économie et la société. Mais les États n'en assurent le financement – coûteux – que parce qu'ils la jugent indispensable à leur action. Créée à une époque où l'interventionnisme étatique, même dans les pays occidentaux, était important et revendiqué, et très liée aux politiques économiques nationales, la comptabilité nationale aurait pu pâtir de l'évolution vers un libéralisme accentué et une mondialisation accrue. Mais elle a su s'adapter et est devenue un outil indispensable à la régulation et à la gestion de l'internationalisation des économies : les traités de l'Union européenne, par exemple, définissent un certain nombre d'obligations à partir d'évaluations de comptabilité nationale qui doivent donc être calculées systématiquement et de façon homogène, et la tendance croissante à la constitution de tels ensembles régionaux – qui devront de plus négocier entre eux – impose l'adoption d'un langage économique commun qui ne peut être que la comptabilité nationale. De plus, cette dernière constitue un instrument irremplaçable d'intégration et de mise en cohérence de l'ensemble de la statistique économique et sociale. Son avenir est donc assuré, mais il convient de ne pas en oublier les limites ni d'en ignorer les problèmes :

– Une comptabilité monétaire (ou plus exactement « monétarisée »). Les phénomènes sociaux, écologiques, politiques (y compris dans leurs dimensions économiques) qui ne se laissent pas réduire à la mesure monétaire semblent inexistants, parce que non évalués, ou risquent d'être considérés d'une façon extraordinairement réductrice lorsqu'ils ne sont appréhendés que sous leurs aspects monétaires.

– Une comptabilité nationale. De par son caractère territorial, la comptabilité nationale rend mal compte des phénomènes économiques contemporains d'internationalisation et de transnationalisation, même si cela est compensé en partie par un grand effort d'harmonisation internationale.

– Une comptabilité rétrospective. Les comptes nationaux sont établis pour des périodes passées et font apparaître des équilibres comptables nécessairement réalisés. Par définition, les déséquilibres ex ante, pas plus que les anticipations, ne peuvent apparaître ; et les déséquilibres ex post ne peuvent se percevoir qu'indirectement.

– Une comptabilité agrégative. Bien que le niveau assez fin de désagrégation des nomenclatures et la multiplication des types de comptes permettent à la comptabilité nationale d'aller au-delà du strict niveau macroéconomique, toutes ses évaluations ont un caractère agrégatif et ne permettent pas de rendre compte des opérations au niveau micro-économique qui, dans une économie de marché, impulsent en grande partie le mouvement économique. Et si des calculs de moyennes (par habitant, par tête, par heure de travail, par unité de capital, etc.) sont possibles, aucune information n'est donnée sur la dispersion des variables.

– Une précision illusoire. Comme toutes données quantifiées, les évaluations de la comptabilité nationale sont affectées d'une certaine marge d'erreur, mais aucune indication n'est donnée sur celle-ci et la publication des résultats au million d'euros près – qui ne se justifie que par la nécessité de permettre la vérification des équilibres comptables – donne une fausse impression de précision. La qualité des évaluations varie, par ailleurs, selon les pays et les années, en fonction de la qualité des données statistiques de base et de la nature des traitements qu'on leur applique. La possibilité d'utiliser les contraintes comptables pour vérifier[...]

La suite de cet article est accessible aux abonnés

- Des contenus variés, complets et fiables

- Accessible sur tous les écrans

- Pas de publicité

Déjà abonné ? Se connecter

Écrit par

- Marc PÉNIN : maître de conférences de sciences économiques à l'université de Montpellier-I

Classification

Pour citer cet article

Marc PÉNIN. COMPTABILITÉ NATIONALE [en ligne]. In Encyclopædia Universalis. Disponible sur : (consulté le )

Média

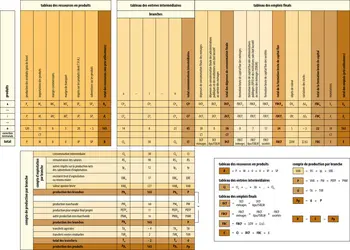

T.E.S. (tableau entrées-sorties)

Encyclopædia Universalis France

Autres références

-

UNE HISTOIRE DE LA COMPTABILITÉ NATIONALE (A. Vanoli)

- Écrit par Marc PÉNIN

- 1 077 mots

Modestement intitulé Une histoire de la comptabilité nationale, ce gros ouvrage paru en 2002 aux éditions de La Découverte (Paris) est bien plus riche que ne le laisse présager son titre, et doit retenir l'attention non seulement des économistes professionnels – qui devraient se préoccuper plus qu'ils...

-

ACHAT POUVOIR D'

- Écrit par Stéfan LOLLIVIER

- 5 643 mots

- 2 médias

L'expression « pouvoir d'achat » est fréquemment utilisée dans la vie courante. Les médias, les responsables politiques, les représentants syndicaux et d'autres acteurs de la vie publique commentent ses évolutions, souvent en insistant sur les baisses. Les individus eux-mêmes font état de leur sentiment...

-

AGRÉGAT ÉCONOMIQUE

- Écrit par Marc PÉNIN

- 1 488 mots

Au sens premier, un agrégat est un assemblage de parties qui forment un tout. Dans le vocabulaire économique moderne, le mot désigne une grandeur caractéristique de l'économie nationale et, plus généralement, une grandeur globale synthétique représentative d'un ensemble de grandeurs particulières. Le...

-

CONJONCTURE

- Écrit par Philippe NASSE

- 4 587 mots

Les comptes nationaux trimestriels forment, avec les enquêtes conjoncturelles, le plus important des instruments d'observation conjoncturelle. La comptabilité nationale constitue le cadre usuel où s'ordonnent la représentation des faits économiques et le raisonnement sur ces faits, parce qu'elle fournit... -

CONSOMMATION - Dépenses de consommation

- Écrit par Nicolas HERPIN, Daniel VERGER

- 5 741 mots

La consommation des ménages représente, pour la France, environ 60 p. 100 du produit intérieur brut, près du double des exportations et plus de trois fois le montant des investissements. C'est donc essentiellement elle qui contribue à la croissance de moyen terme. Elle sert, en outre, d'assiette à la...

- Afficher les 25 références

Voir aussi

- VALEUR AJOUTÉE

- MÉNAGES, comptabilité

- PRODUIT NATIONAL

- INDICATEUR, économie

- VARIABLES ÉCONOMIQUES

- INDICE, économie

- COMPTABILITÉ SOCIALE

- PRODUCTION COMPTE DE

- FINANCIER COMPTE

- TABLEAU ÉCONOMIQUE D'ENSEMBLE (TES)

- TABLEAU DES ENTRÉES-SORTIES (TES)

- BRANCHE & SECTEUR, comptabilité

- FINANCEMENT

- VALEUR MONÉTAIRE

- PATRIMOINE COMPTES DU, comptabilité nationale

- ÉVALUATION

- FBCF (formation brute de capital fixe)

- EUROPE, politique et économie

- PRODUIT INTÉRIEUR BRUT (PIB)

- BIENS & SERVICES

- EXPORTATIONS

- EXPLOITATION COMPTE D'

- ADMINISTRATIONS, comptabilité nationale

- FRANCE, droit et institutions

- HISTOIRE ÉCONOMIQUE

- SECTEUR INSTITUTIONNEL, comptabilité nationale

- COMPTE SATELLITE, comptabilité nationale

- RESTE DU MONDE (RM), comptabilité nationale